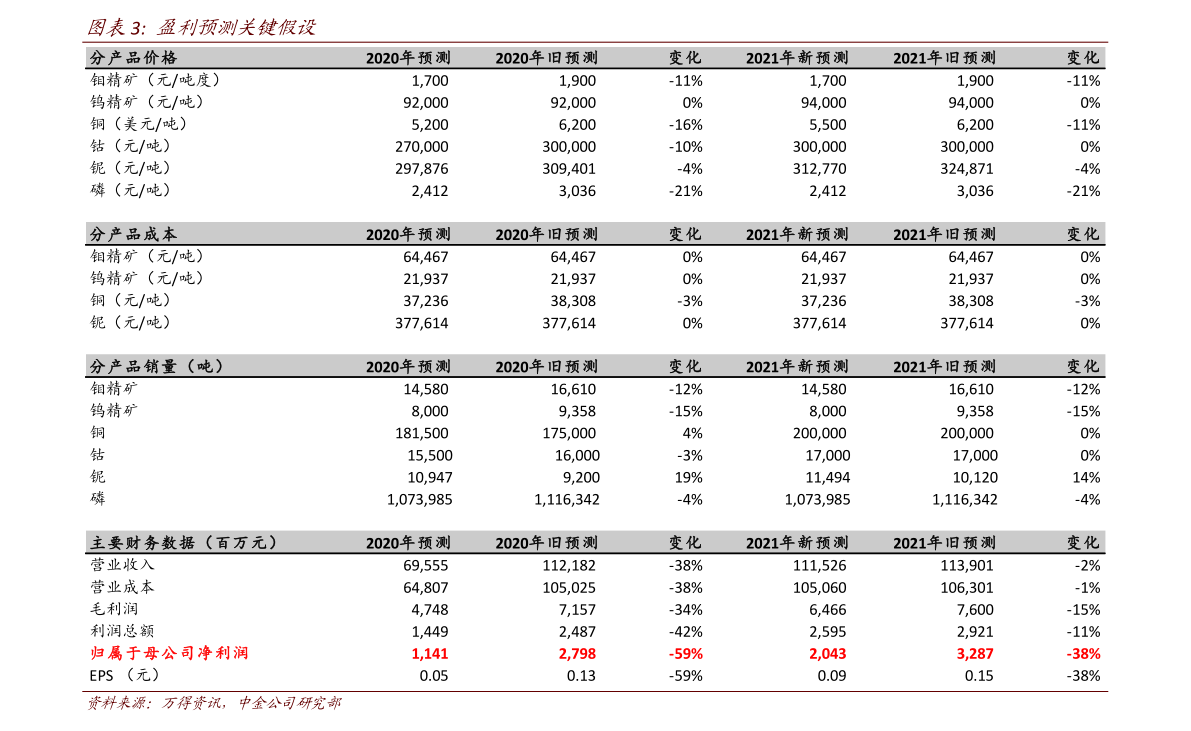

怎样进行衍生品价格的历史市场数据校准,并如何确保价格模型的准确性?

参考资料

参考资料

Moonshot回答

进行衍生品价格的历史市场数据校准并确保价格模型的准确性,需要遵循以下步骤:

-

收集市场数据:获取衍生品的历史市场价格、交易量、波动率等数据。这些数据可以从市场报价、交易所、金融数据提供商等渠道获得。

-

选择适当的定价模型:根据衍生品的类型和特性,选择或构建合适的定价模型。常见的模型包括Black-Scholes模型、Hull-White模型、Vasicek模型等。

-

参数校准:使用历史市场数据来估计模型中的参数。例如,可以通过市场数据来识别Hull-White树所需的隐含波动率和均值回归系数。校准过程可能涉及复杂的数学和统计方法,如最小化模型价格和市场价格之间的差异。

-

模型验证:通过比较模型预测的价格和实际市场价格来验证模型的准确性。可以使用历史数据进行回测,检查模型在不同市场条件下的表现。

-

持续监控和调整:市场条件不断变化,因此需要定期重新校准模型参数,并根据新的市场数据更新模型。这样可以确保模型的持续准确性和相关性。

-

风险管理:在模型校准过程中,还需要考虑模型风险,如模型误设风险、参数估计风险等,并采取适当的风险管理措施。

-

技术和工具的支持:使用专业的软件和编程语言(如Python、Matlab)来处理数据、执行模型校准和验证。

通过上述步骤,可以有效地进行衍生品价格的历史市场数据校准,并确保价格模型的准确性。重要的是要理解模型的基本假设和结构,并根据市场数据不断优化模型。同时,可以参考专业文献和在线资源,如知乎上的相关讨论和专业书籍,以获得更深入的理解和实践指导。