如何在分析投资活动的现金流时,区分现金流和非现金投资及融资活动?

参考资料

参考资料

Moonshot回答

在分析投资活动的现金流时,区分现金流和非现金投资及融资活动主要通过以下方法:

-

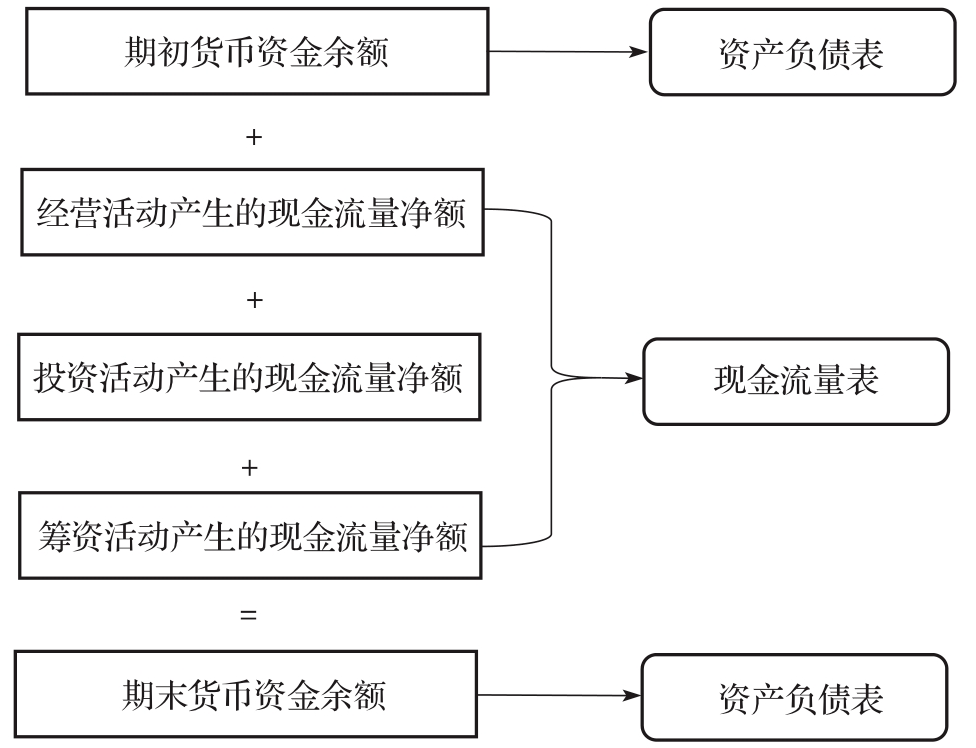

理解现金流的定义:现金流通常指的是企业在一定时期内现金和现金等价物的流入和流出。这包括经营活动、投资活动和筹资活动产生的现金流量。非现金投资及融资活动则不涉及实际的现金流入或流出,如资产置换、债务重组等。

-

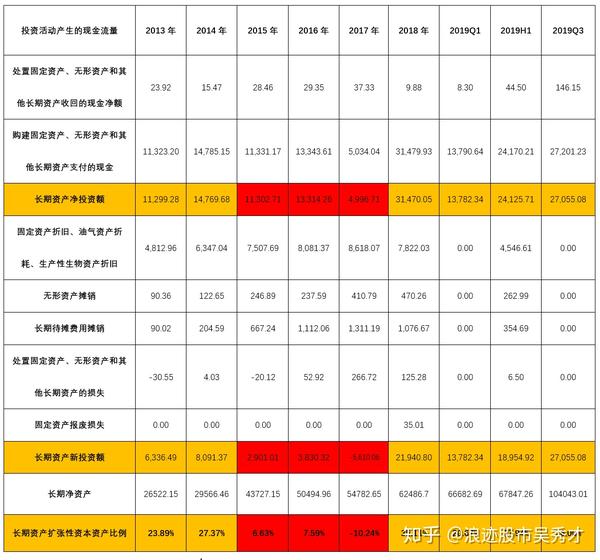

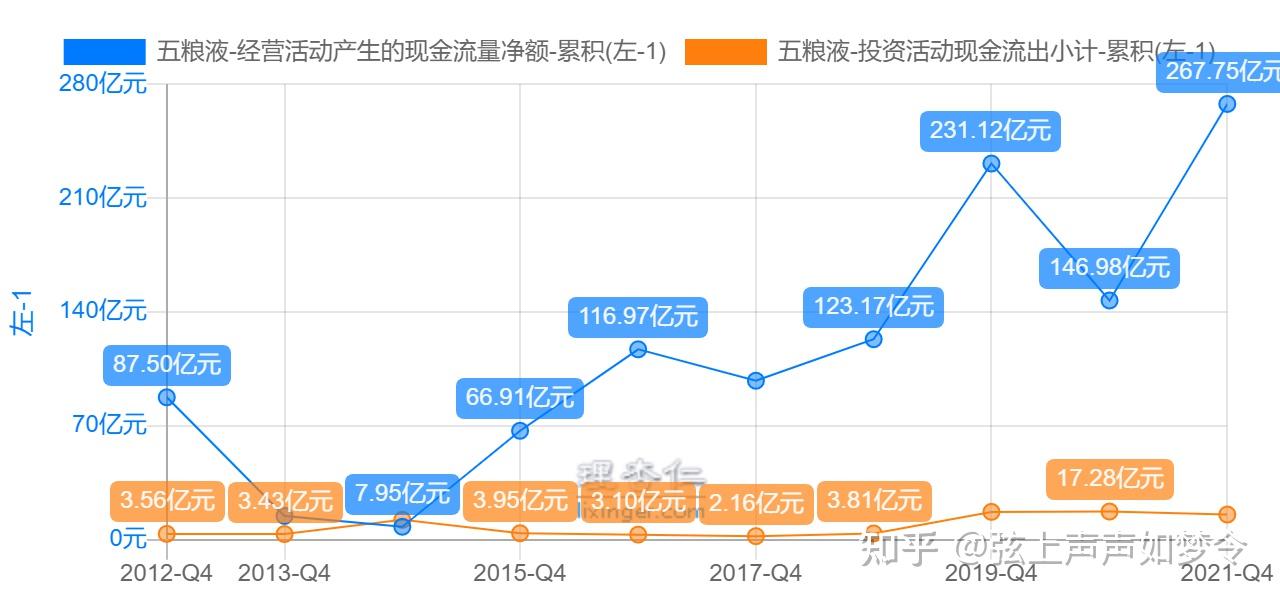

识别投资活动现金流:投资活动现金流主要反映企业在固定资产、无形资产、在建工程和其他长期资产上的购建和处置,以及对外投资和金融资产的购买和出售等活动产生的现金流入和流出。例如,购买设备、建设厂房、购买股票和债券等。

-

区分非现金投资活动:非现金投资活动可能包括以非货币性资产进行的投资,如以固定资产或无形资产对外投资,或者通过发行股份进行的收购等。这些活动在现金流量表中不体现为现金流,但会在报表附注中披露。

-

识别融资活动现金流:融资活动现金流涉及借款、偿还债务、吸收投资、支付股息等活动产生的现金流。例如,公司发行股票或债券收到的现金,以及支付给股东的股息等。

-

分析现金流量表:通过查看现金流量表,可以明确区分经营活动、投资活动和筹资活动产生的现金流。现金流量表将现金的来源和使用情况分为三个不同的类别,即经营活动现金流、投资活动现金流和融资活动现金流。

-

关注附注披露:财务报表的附注部分会提供非现金投资及融资活动的详细信息,如以物易物的交易、资产的置换、债务重组等。这些信息有助于理解企业的非现金交易情况。

通过上述方法,可以有效地区分现金流和非现金投资及融资活动,从而对企业的财务状况和经营成果进行全面分析。在分析时,可以结合搜索结果中提供的多个资源,如知乎上关于现金流量表分析的文章现金流量表(Cfs)分析-Ⅲ:投资现金流量(Cfi)和现金流分析:基础知识、优势和步骤,来获得更深入的理解。