净销售额是如何计算的?它与总销售额有什么区别?

参考资料

参考资料

Moonshot回答

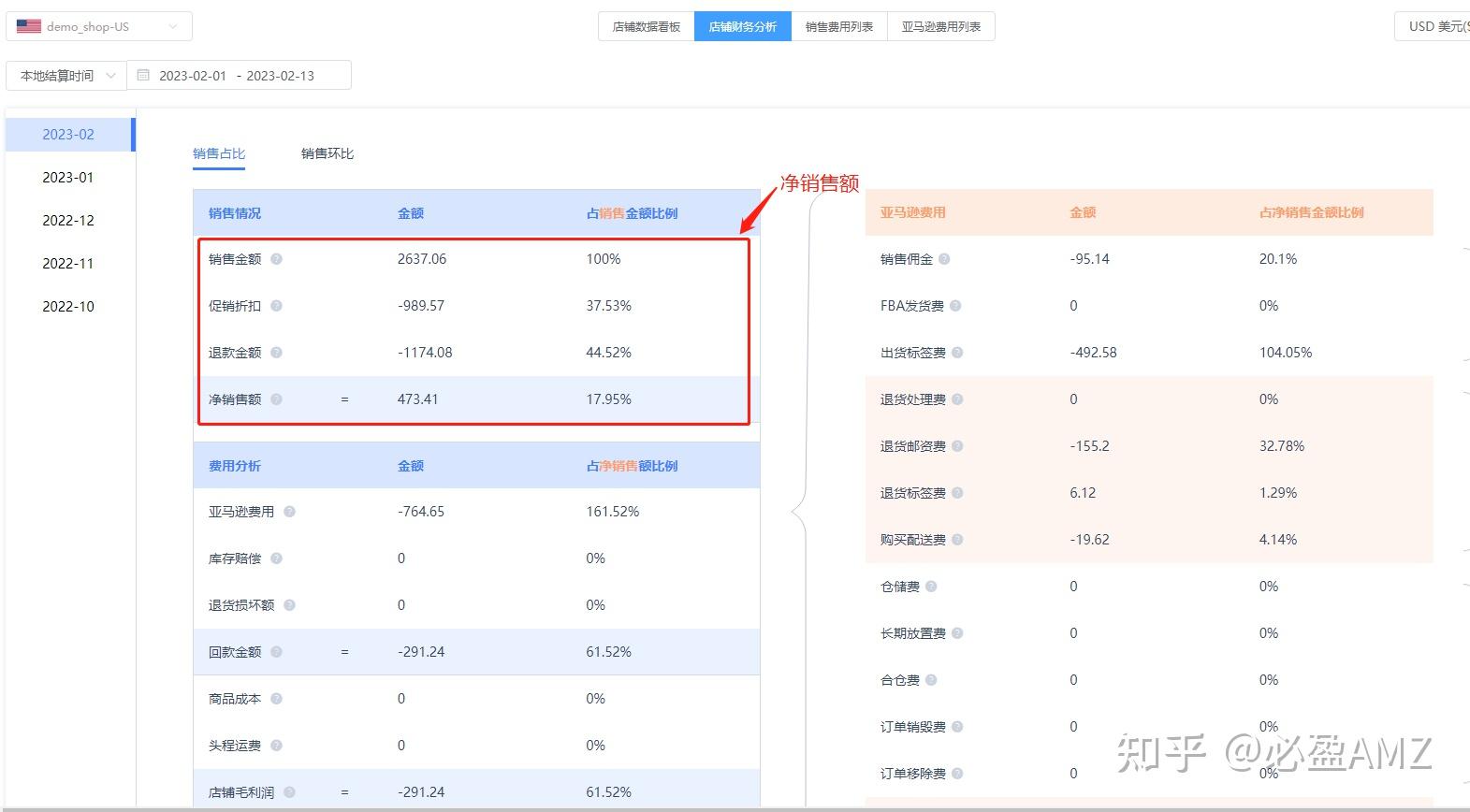

净销售额的计算方式是将总销售额减去销售折扣、退款、折让等费用。具体公式为:净销售额 = 总销售额 - 销售折扣 - 退款 - 折让。总销售额则是指在计入折扣、退货和备抵之前的总销售额。总销售额可以视为企业在一定时期内销售商品或提供服务所得的全部收入,而净销售额则是在扣除了退货、折扣等费用后的实际收入金额。

总销售额与净销售额的主要区别在于是否考虑了销售过程中的折扣、退货和折让。总销售额是未扣减的全部销售额,而净销售额是在考虑了这些因素后的最终销售收入。因此,总销售额通常高于净销售额,因为它没有扣除销售过程中的任何减少项。

在财务报告中,了解总销售额和净销售额之间的区别很重要,因为它可以帮助企业评估其销售策略和运营效率。净销售额是衡量企业实际销售业绩和收入的关键财务指标。通过分析净销售额,企业可以更好地了解其市场表现和财务健康状况。更多信息可以参考以下资源: