在报告中的费用应资本化或费用化的具体标准是什么,以及这些标准对财务报表的影响是什么?

参考资料

参考资料

Moonshot回答

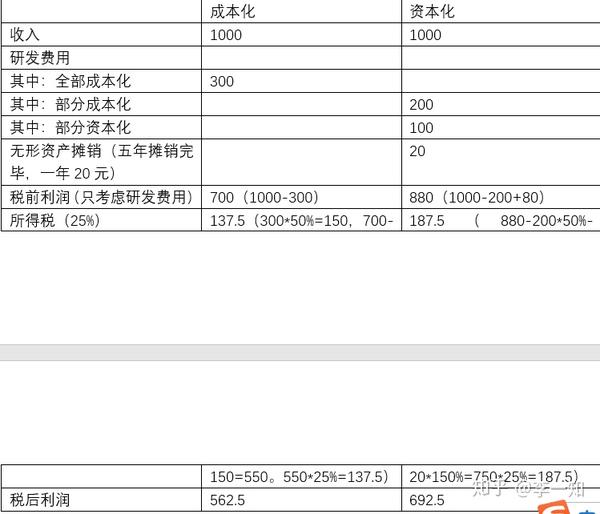

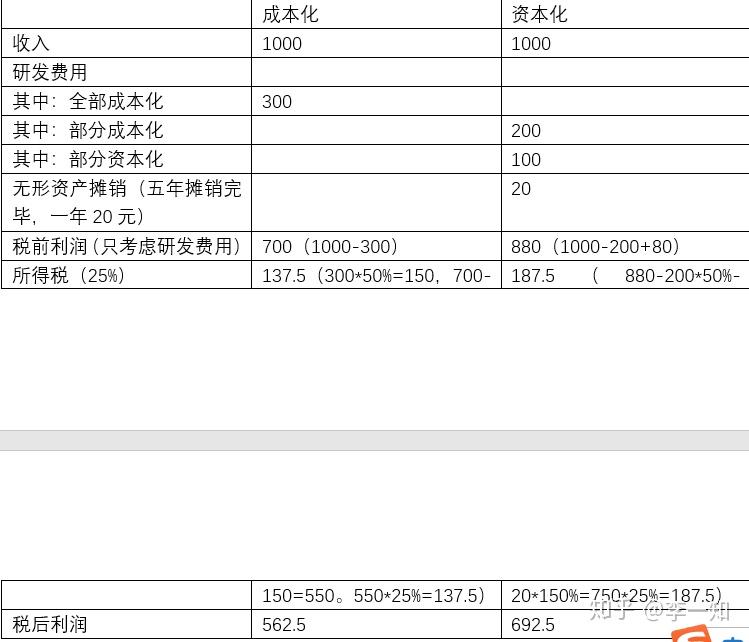

在报告中,费用资本化或费用化的标准主要依据企业会计准则和相关税法规定。资本化是指将支出计入资产账户,作为长期投资处理,这些支出在未来多个会计期间为企业带来经济效益。费用化则直接将支出列入当期的费用中,反映了企业的当期经济状况。

资本化的具体条件包括:技术上可行、有完成并使用或出售的意图、能产生经济利益、有足够资源支持开发、以及支出能可靠计量。例如,购买固定资产或进行技术改造等支出,都能够为企业带来长期经济利益,应予以资本化。

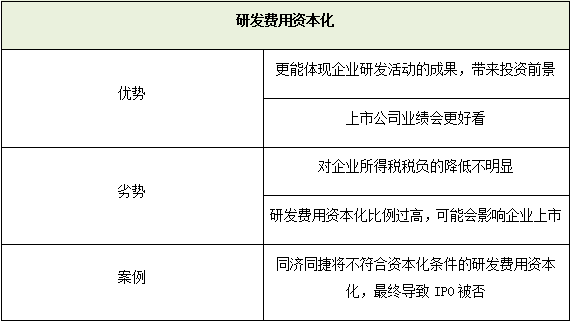

费用化对财务报表的影响是直接影响当期的损益表,将支出列为当期的费用,从而影响当期的利润。而资本化则将支出分摊到多个会计期间中,从而降低每期的费用,提高当前期的利润,但在未来期间会逐渐分摊这部分成本,对后期利润产生影响。

正确运用资本化和费用化对企业财务报表的影响至关重要。资本化可能会高估企业的当前期利润,但费用化则能更真实地反映企业的经营状况。企业需要根据具体情况和相关准则,合理判断和处理费用资本化或费用化的问题。更多详细信息可以参考正保会计网校的文章费用化和资本化对财务报表有何影响?和资本化费用化的标准。