在不同类型的折旧方法中(如直线折旧、生产单位折旧、双倍余额递减法等),如何确定哪种方法最适合企业的特定情况?

参考资料

参考资料

参考资料

Moonshot回答

在确定适合企业特定情况的折旧方法时,企业需要考虑多种因素,包括固定资产的性质、使用情况、技术进步、资产的使用频率、以及企业的税务筹划等。以下是几种常见折旧方法及其适用情况的概述:

-

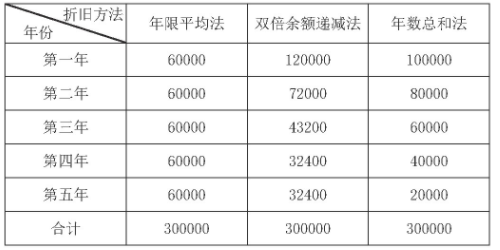

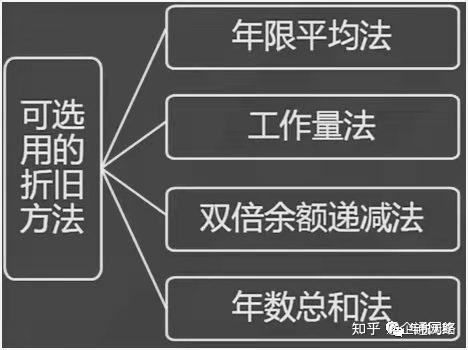

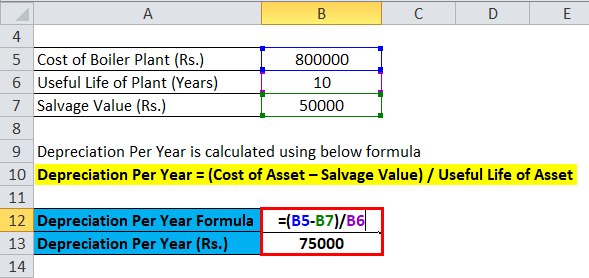

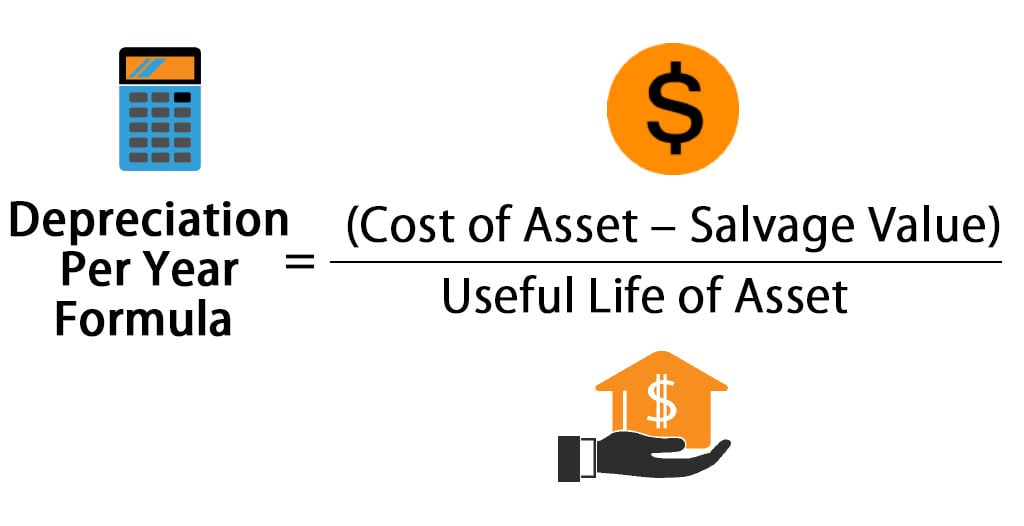

直线折旧法(Straight-Line Method):这种方法假设资产在其使用年限内每年产生相等的经济效益,因此每年提取等额的折旧。它适用于资产使用频率和强度在各个年份大致相同的情况,是最简单且广为使用的折旧方法。[1][2]

-

生产单位折旧法(Units of Production Method):此方法根据实际使用资产的单位数来计提折旧,适用于那些资产的产出与使用程度直接相关的企业。例如,矿山和石油公司等,其资产价值随着使用而逐渐减少。

-

双倍余额递减法(Double Declining Balance Method):这是一种加速折旧的方法,折旧率是直线法的两倍。它适用于那些资产在前期使用更为频繁,技术更新换代快,或者希望在财务上前期多提折旧以减少税负的企业。[3]

在选择折旧方法时,企业还应考虑以下因素:

- 资产的预期使用方式和经济利益的实现方式。

- 资产的残值。

- 税法规定和税务筹划。

- 行业标准和会计准则。

企业可以咨询会计和财务专家,根据具体情况选择最合适的折旧方法。同时,企业应确保所选方法的一致性,不得随意变更,除非有正当理由并在会计报表附注中说明。[4][5]