参考资料

参考资料

Moonshot回答

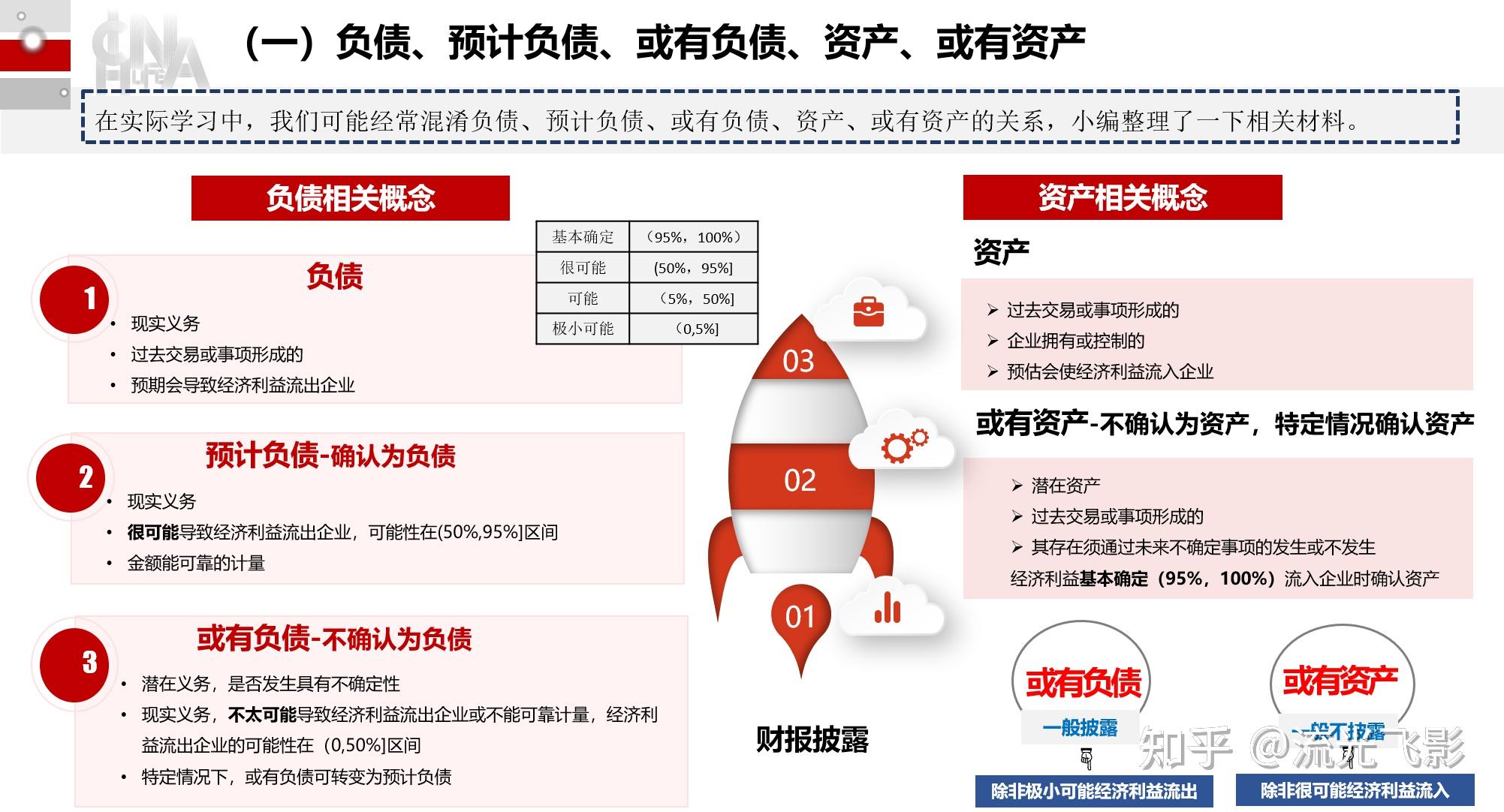

在决定是否披露或记录公司的或有负债时,需要考虑以下重要的财务标准和步骤:

-

确定或有负债的性质:或有负债包括潜在义务和特殊的现时义务。潜在义务的存在取决于未来不确定事项的发生或不发生,而特殊的现时义务则满足确认为负债的条件,但由于不确定性而未确认[1]。

-

评估经济利益流出的可能性:如果经济利益流出不是很可能导致,或有负债通常不予确认,但需要在财务报告中披露[2]。若可能性较高,则需要进一步评估。

-

可靠计量:或有负债的金额必须能够可靠地计量。如果金额无法可靠估计,则或有负债不应被确认,但仍需在附注中披露相关信息[3]。

-

披露原则:根据《企业会计准则——或有事项》和《国际会计准则第37号-准备、或有负债和或有资产》,若或有负债导致经济利益流出的可能性极小,一般不予披露。但是,对某些经常发生或对企业的财务状况和经营成果有较大影响的或有负债,即使其导致经济利益流出企业的可能性极小,也应予以披露[4]。

-

记录步骤:在确认或有负债时,需要借记相关费用账户,贷记预计负债。同时,需要在财务报表的附注中披露或有负债的详细信息,包括种类、形成原因、经济利益流出的不确定性说明、期初和期末余额以及预期补偿金额等[5]。

-

持续评估:或有负债需要进行持续的评估,以确定未来事项的发生是否可能导致经济利益流出的可能性变化。如果可能性变为很可能,则应在财务报表上确认一项准备[6]。

-

使用专业判断:在评估或有负债时,管理部门需要运用专业判断,并可能需要借助法律专家或其他专业人士的意见。

-

考虑货币时间价值:如果准备的支付时间较长,应考虑货币时间价值的影响,并可能需要对准备进行折现处理。

-

遵守相关会计准则:在处理或有负债时,应遵守企业所在地区或国家的会计准则和法规要求。

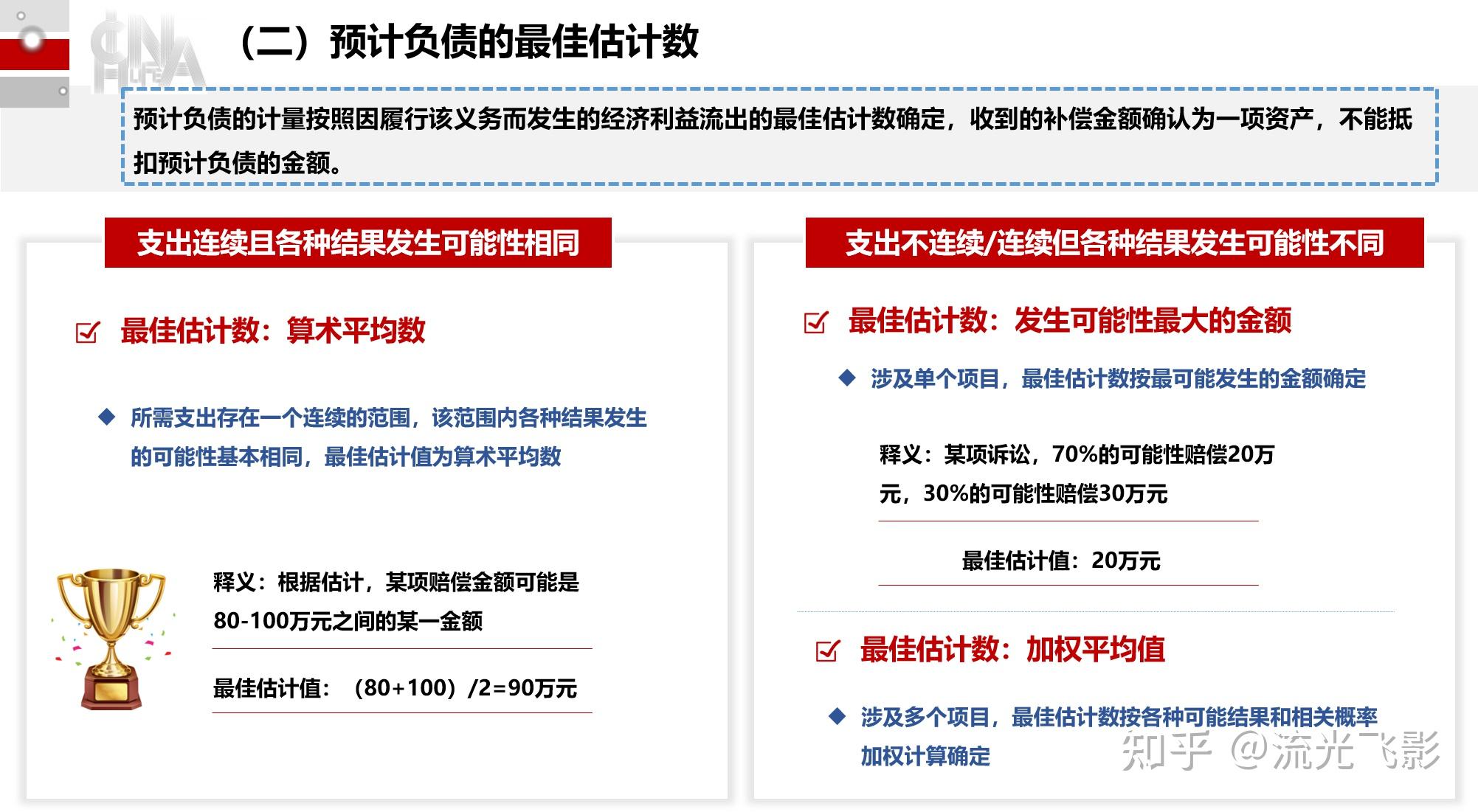

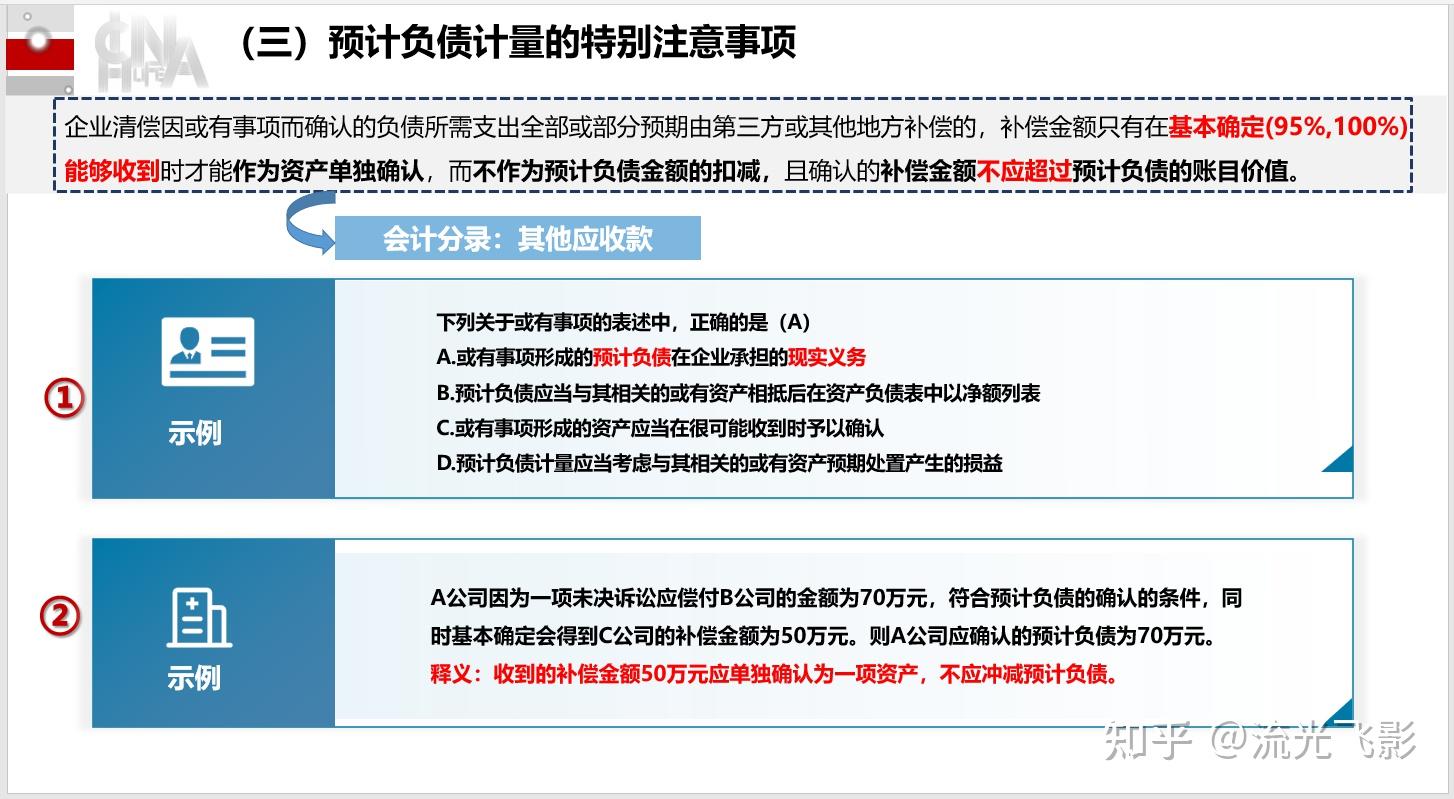

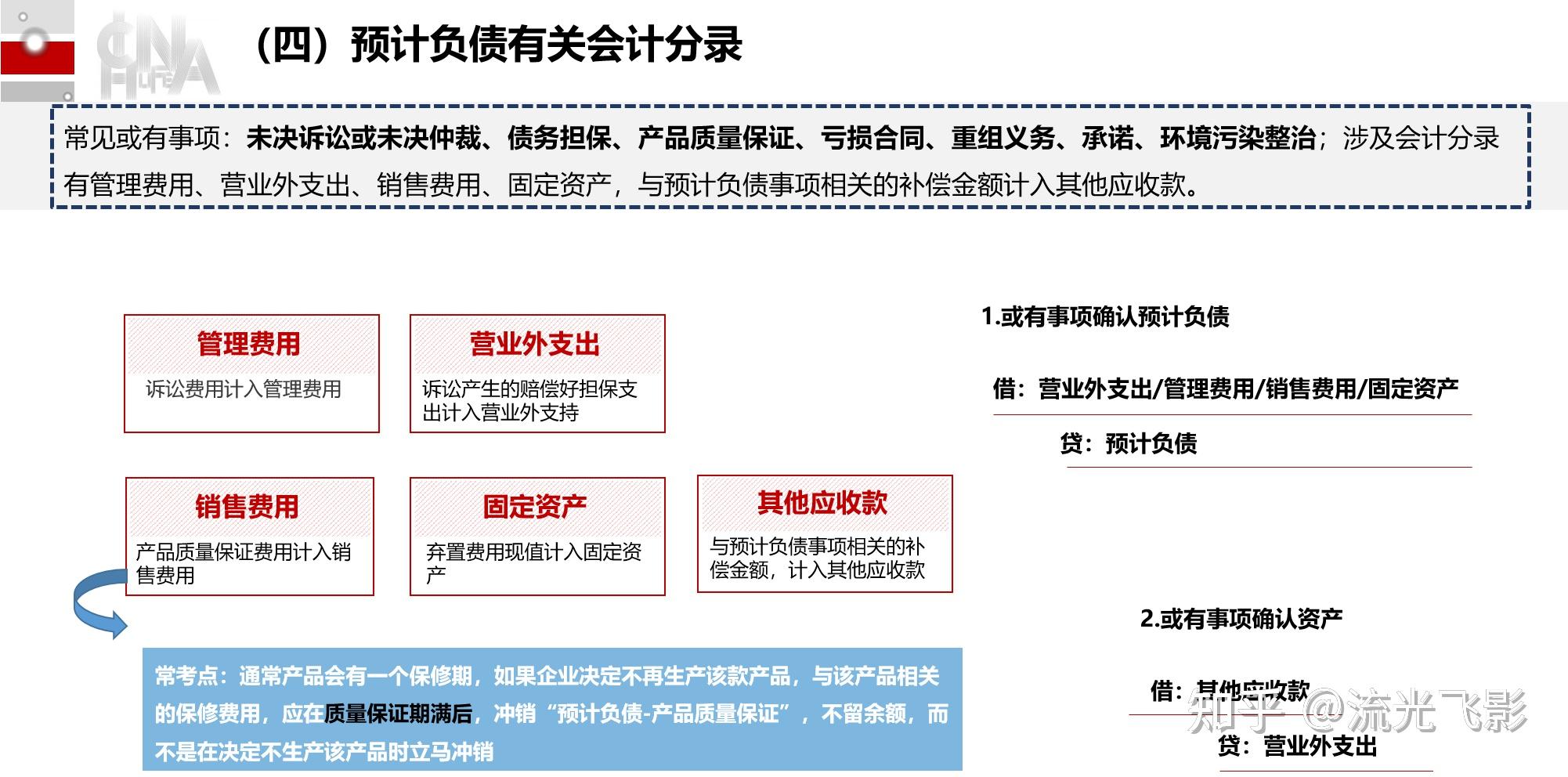

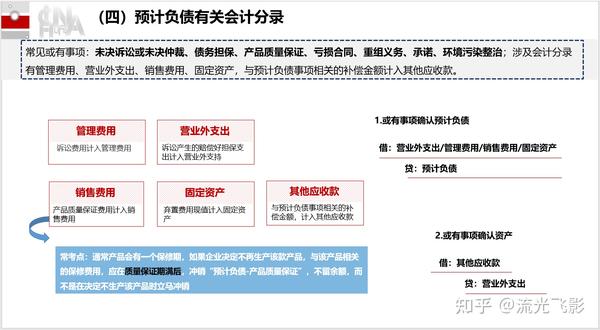

通过以上步骤和标准,企业可以合理地决定是否在财务报表中披露或记录或有负债,并确保财务报告的准确性和透明度。图片来源:或有负债相关概念图。

参考来源:

继续提问

相关问题

随着软件在IT预算中的比例不断增加,它对企业业务流程效率和客户响应速度会带来怎样的提升和变化?

美国在第一次世界大战中的参与是如何改变国际关系的?

特朗普的‘美国优先’政策如何改变了美国的外交策略?

养老FOF不同持有期的底层资产配置有哪些差异,哪种配置更具优势?

联合国宪章如何规定对侵略行为的处理?

什么是13TeV中心质量的质子-质子碰撞,在科学实验中如何实现?

罗马帝国是如何从共和制转变为绝对君主制的?

2020年全球疫情爆发期间,哪些国际媒体对疫情进行了最频繁的报道?

女武神行动中,史陶芬堡如何试图说服佛洛姆支持政变?

在家庭网络中,如何通过DHCPv6前缀代理自动分配IPv6地址,并且确保所有设备都能获得唯一的全局地址?