参考资料

参考资料

Moonshot回答

确定估计的保修费用并在财务报表中进行调整,需要遵循以下步骤:

-

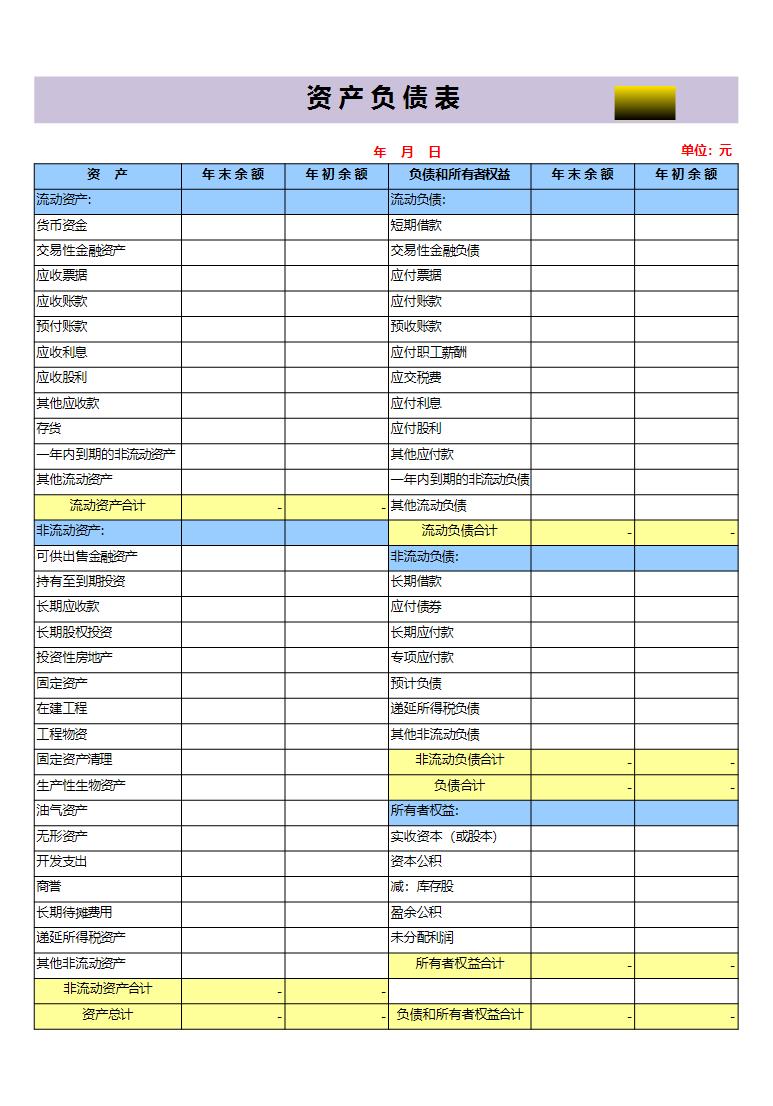

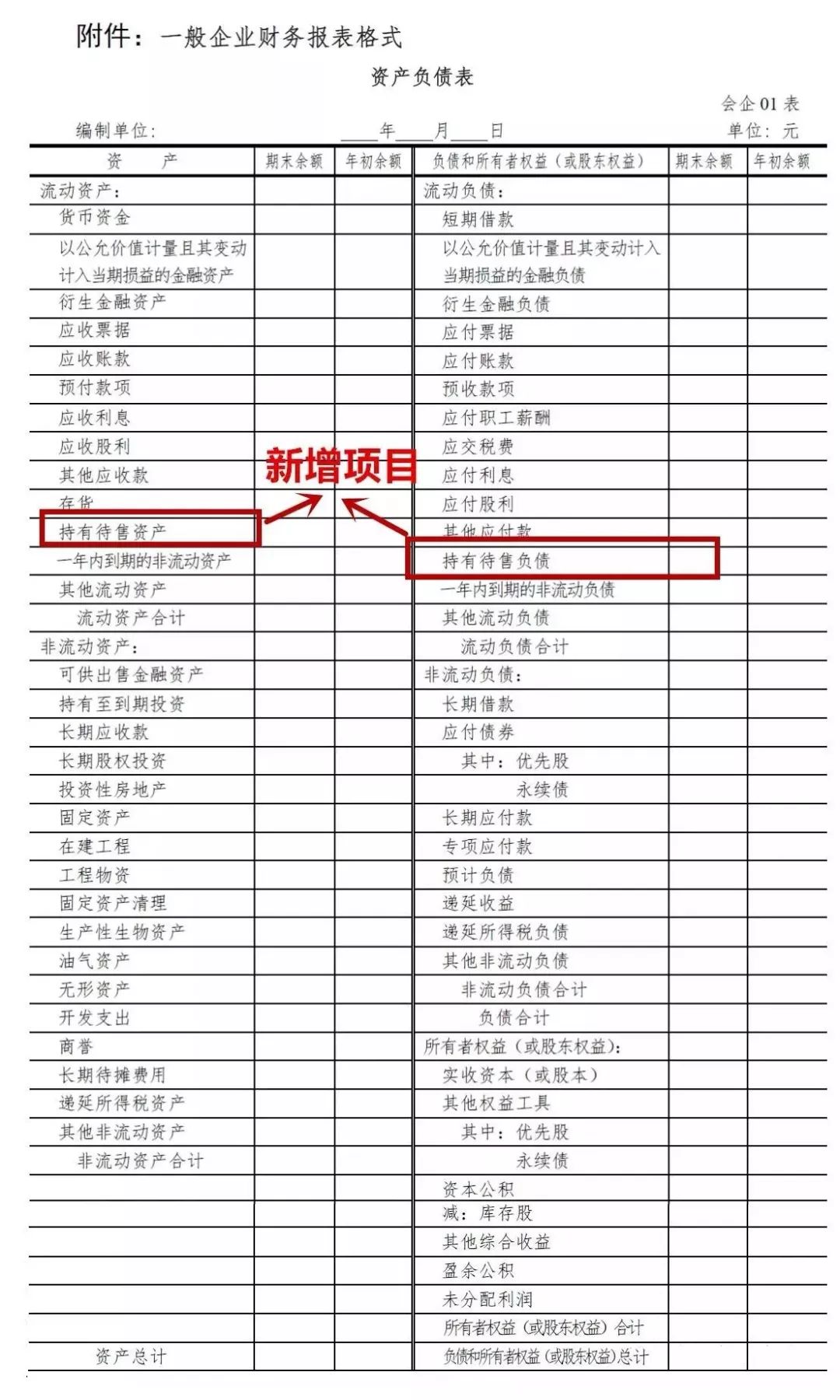

估计保修费用:企业需要根据历史数据、产品特性、保修政策等因素来估计保修费用。可以参考建筑安装工程造价的确定程序和方法计算,或按照建筑安装工程造价或承包工程合同价的一定比例计算(例如5%)。企业也可以使用直接计提法或风险评估法来确定保修费用。

-

会计处理:在销售时,企业应根据确定的保修费用比例,将销售额的一部分作为保修费用计提,并确认为预计负债。会计分录通常为:

- 借:销售费用

- 贷:预计负债

-

持续监控和调整:企业应持续监控实际保修费用与预计保修费用的差异,并根据实际情况调整未来的估计值。如果发现实际发生额与预计数相差较大,应及时对预计比例进行调整。

-

实际发生保修费用时的处理:当实际保修费用发生时,企业应冲减前期确认的相关预计负债。如果实际费用超出预计负债,应增加相关预计负债。

-

财务报表披露:企业需要在财务报表附注中披露与产品质量保证相关的信息,包括保修政策、估计的保修费用和实际发生的保修费用等。

-

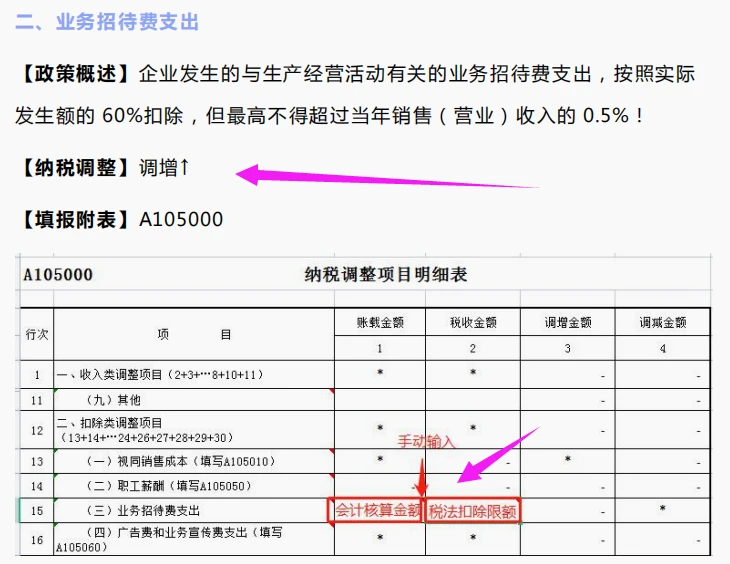

纳税调整:计提的产品保修费在实际发生时可税前扣除,因此可纳税调减。计提时确认销售费用但尚未实际发生,需纳税调增。

通过以上步骤,企业可以合理地确定和调整保修费用,确保财务报表的准确性和合规性。同时,企业应关注相关会计准则和税法规定的变化,以适应最新的财务报告要求。

继续提问

相关问题

上野树里曾为哪些动画电影中的主角配音?这些角色对她的声优生涯有何影响?

为什么哈拉尔三世在1066年决定入侵英格兰?

丹尼尔·亚历山德罗维奇借助哪些策略使他的公国在混乱的封建战争中得以壮大?

为什么曼托瓦的公爵斐迪南多·贡扎加会被迫出售家族的艺术藏品?

在1896年大选中,麦金莱如何通过前门廊竞选活动吸引选民?

作业堆栈中显示的作业调用信息如何实时更新、保存和显示子作业的调用关系?

开润股份公司2021年第三季度的业绩表现如何,与2019年同期相比有哪些变化?

定武帝的身份為何存在爭議?不同史學家對其身份的認定有何不同?

太阳马戏团于2013年发布的第二场更大更具剧烈的多长时间的表演叫什么名字,并在哪个地点进行固定表演?

战争天堂在第73届威尼斯影展上获得了什么奖项?