如何计算出售交易性证券时的损益?

参考资料

Moonshot回答

计算出售交易性证券时的损益,需要遵循以下步骤:

-

确定交易性证券的公允价值。公允价值是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。

-

计算出售时的投资收益。出售时的投资收益等于出售时的公允价值减去交易性金融资产的账面价值。

-

处理公允价值变动损益。在出售交易性金融资产时,之前记入的“公允价值变动损益”需要转为当期的“投资收益”。

-

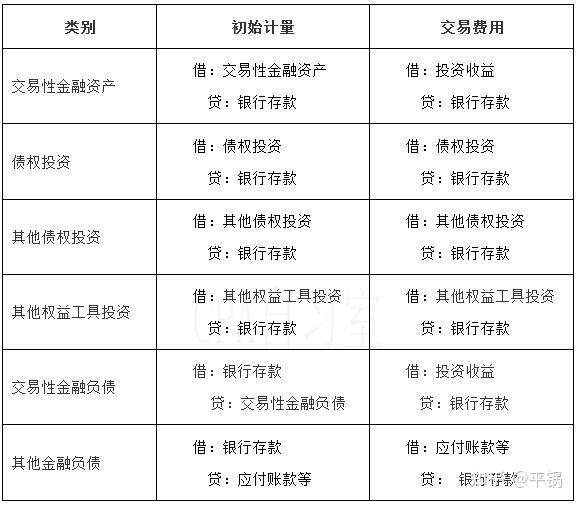

进行账务处理。出售交易性金融资产时,应借记“银行存款”等科目,贷记“交易性金融资产”科目,并贷记或借记“投资收益”科目,以反映损益情况。

举例来说,如果一家公司以100万元购入交易性证券,持有期间公允价值上升至120万元,出售时的公允价值为110万元,则出售时的投资收益为110万元 - 100万元 = 10万元。同时,之前确认的公允价值变动损益(20万元 - 100万元 = 20万元)需要转为当期的投资收益。

以上信息参考自知乎专栏文章《第二章-第三节:交易性金融资产》[1],知乎上关于交易性金融资产出售时投资收益的讨论[2],Mba智库百科中关于交易性金融资产的介绍[3],东奥会计在线提供的交易性金融资产相关知识[4],以及百度百科上关于交易性金融资产的解释[5]。