LPR改革的具体内容是什么,它是如何影响贷款利率传导机制的?

参考资料

参考资料

Moonshot回答

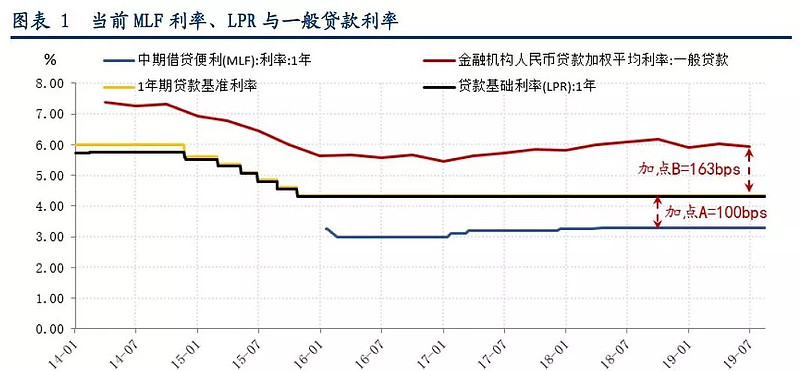

LPR改革,即贷款市场报价利率改革,是中国利率市场化改革的重要一步。具体内容包括:

- 改革LPR形成机制,由报价行根据对最优质客户实际执行的贷款利率,综合考虑资金成本、市场供求、风险溢价等因素,在中期借贷便利(MLF)利率的基础上市场化报价形成。

- 增加5年期以上的LPR品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考。

- 要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。

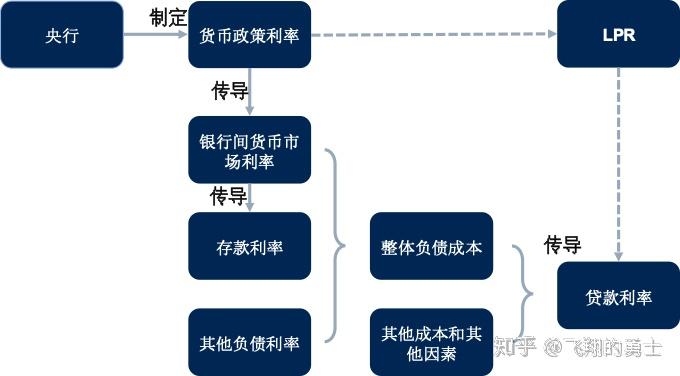

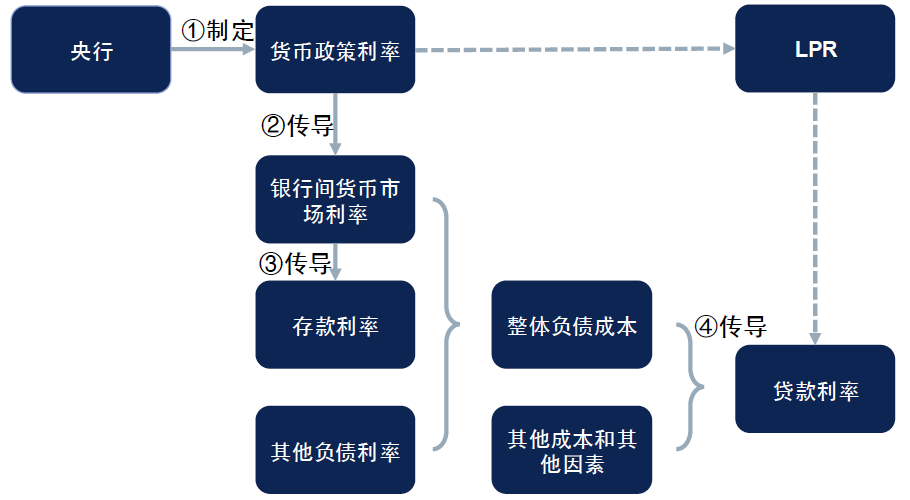

LPR改革对贷款利率传导机制的影响主要体现在:

- 增强了央行货币政策对贷款利率的直接影响,提高了货币政策的传导效率。

- 促进了贷款利率的市场化,使贷款利率能更灵活地反映市场供求关系。

- 有助于打破贷款利率隐性下限,降低企业融资成本,支持实体经济发展。

LPR改革后,贷款利率与市场利率的联动性增强,贷款利率的定价更加透明和市场化。同时,LPR改革也对银行的资产负债管理、风险控制等方面提出了更高要求。