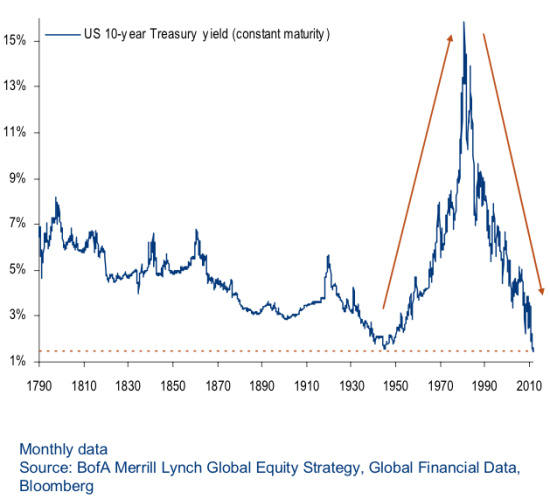

软件部门的估值如何与美国10年期国债收益率产生负相关关系?

参考资料

参考资料

Moonshot回答

软件部门的估值与美国10年期国债收益率之间的负相关关系可以从以下几个方面理解:

-

无风险利率的替代投资选择:美国10年期国债被视为无风险投资,其收益率上升时,投资者可能将资金从风险较高的软件股票转移到相对安全的国债,导致软件股票估值下降。

-

折现率变化:软件公司通常具有长期的收入流,其估值依赖于未来现金流的折现。10年期国债收益率上升,增加了折现率,降低了公司未来现金流的现值,从而降低了估值。

-

市场风险偏好:收益率上升可能表明市场风险偏好下降,投资者更倾向于投资低风险资产。软件公司往往估值较高,风险偏好的降低可能导致其估值下降。

-

经济预期:10年期国债收益率的上升可能反映了对经济增长和通胀的预期。如果投资者预计未来经济放缓,他们可能会减少对软件公司等增长型股票的投资,导致估值下降。

-

流动性收紧:国债收益率上升可能预示着货币政策收紧,减少市场流动性,影响高估值股票的吸引力。

-

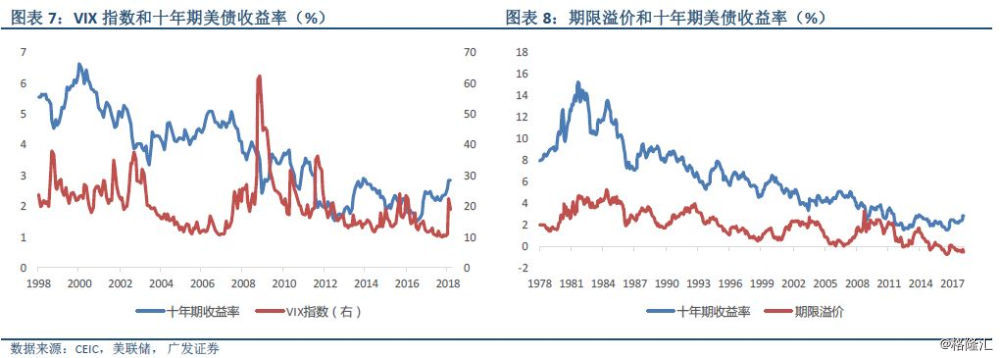

历史数据:数据显示,软件SaaS板块的估值与10年期国债收益率存在一定负相关性,尤其在市场预期变化时更为明显。

综上所述,美国10年期国债收益率的变化通过多种渠道影响软件部门的估值,尤其在市场预期、风险偏好和流动性方面。投资者在评估软件公司估值时,应考虑这些宏观经济因素。