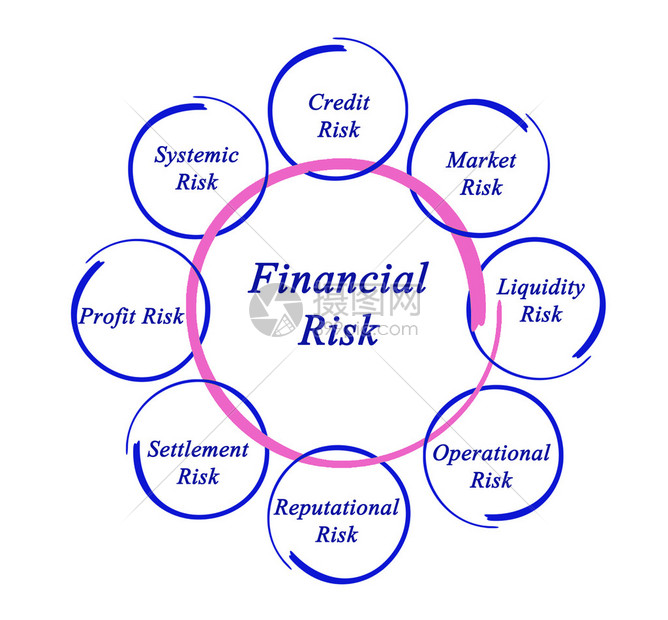

如何通过量化金融系统的复杂性和相互关联性来提早识别金融危机的潜在风险传播渠道?

参考资料

参考资料

Moonshot回答

通过量化金融系统的复杂性和相互关联性来提早识别金融危机的潜在风险传播渠道,可以采取以下步骤:

-

构建金融网络模型:利用复杂网络理论,将金融机构、市场、产品等视为网络中的节点,通过节点之间的连接关系来表示金融资产的持有、交易对手关系、衍生品合约等。这种模型有助于揭示金融机构间的相互依赖性和风险传染路径。

-

量化网络特性:通过计算网络的全局和局部特性,如节点的度分布、聚类系数、路径长度等,来量化金融系统的复杂性。例如,度分布可以揭示金融机构的连接程度,而聚类系数可以反映金融系统内部的紧密程度。

-

风险传染模拟:使用如SIR(易感者-感染者-移除者)模型等传染病模型来模拟金融风险的传播。通过设定不同的初始条件和参数,可以模拟金融危机在金融网络中的传播路径和速度。

-

系统重要性分析:识别系统重要性金融机构(SIFIs),即那些其倒闭可能引发系统性风险的机构。通过分析这些机构在网络中的位置和作用,可以评估它们对整个金融系统稳定性的影响。

-

压力测试和情景分析:通过设定不同的宏观经济和金融市场情景,对金融网络进行压力测试,以评估在极端情况下金融系统的表现和风险传播路径。

-

宏观审慎政策:基于上述分析,制定宏观审慎政策,以降低金融系统的整体风险。这可能包括提高资本要求、限制杠杆率、实施流动性缓冲等措施。

通过这些方法,监管机构和金融机构可以更早地识别和预防金融危机,减少其对经济的负面影响。同时,通过引用的搜索结果,我们可以看到学术界和实务界都在积极探索量化金融系统复杂性的方法,以提早识别金融危机的潜在风险传播渠道。