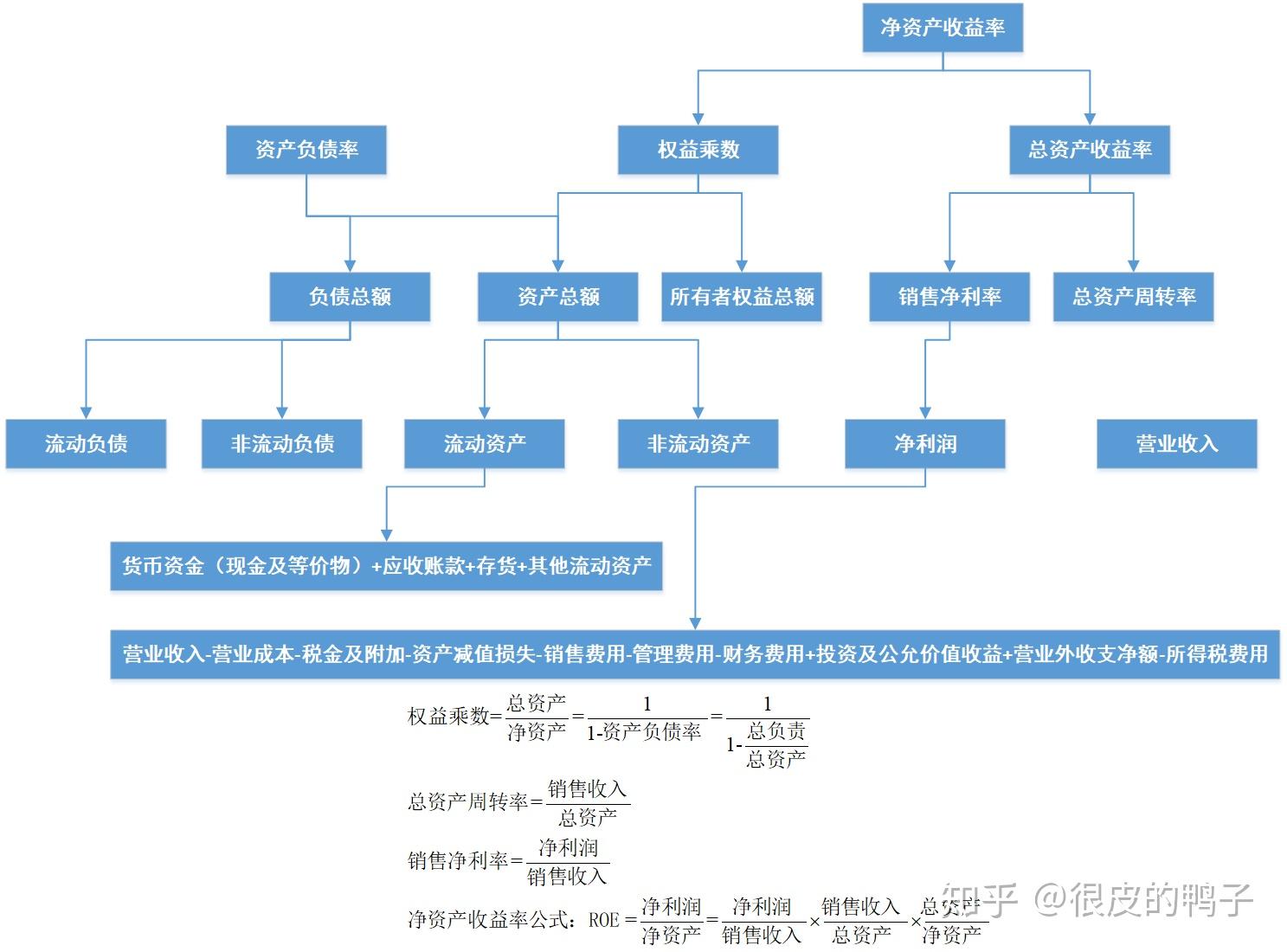

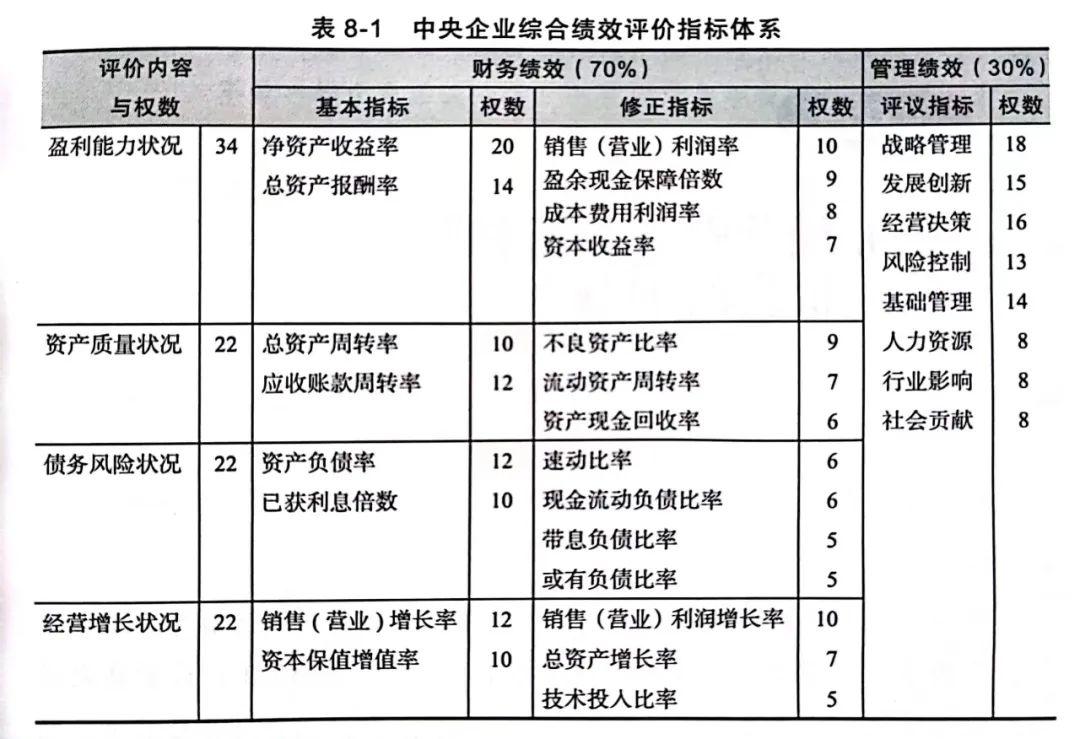

在企业绩效评价中,哪些因素会对资产现金回收率产生较大影响?

参考资料

Moonshot回答

在企业绩效评价中,影响资产现金回收率的因素包括:

- 经营活动现金净流量:这是资产现金回收率的分子部分,反映了企业通过经营活动产生的现金流量。

- 资产结构:包括固定资产和流动资产的比重,固定资产比重高可能影响现金回收速度。

- 应收账款管理:应收账款回收速度和效率直接影响现金流量。

- 存货管理:存货周转速度影响企业现金流。

- 资产负债率:高负债可能增加财务成本,影响现金流。

- 企业规模:大规模企业可能因为规模效应有更高的现金回收率。

- 行业特性:不同行业的现金回收率会有所不同。

- 市场环境:市场竞争激烈或经济环境变化可能影响企业的现金回收。

企业应通过改善经营管理、优化资产结构、加强应收账款和存货管理等措施来提高资产现金回收率。

继续提问

相关问题

恩格尔布雷克特·恩格尔布雷克特松是如何从一个矿工成为瑞典国家执政的?

明朝的建立是如何从元朝的腐败中崛起的?

在文艺复兴时期,哪些国家的代表人物在文学和艺术领域取得了显著成就?

《哥斯拉》系列电影中的特效技术经历了怎样的发展?

冈政伟曾因哪项技术贡献而获得认可,并在工业光魔担任研发技术总监?

埃德蒙·博福特的子女中有哪些在历史上留下了重要影响?

为什么1901年奥斯曼帝国政府会允许犹太殖民协会主席纳西斯·莱文购买土地,尽管此前已经限制了犹太人购买土地?

福尔孔王朝是如何加速瑞典封建化进程的?

为何在全球需求疲软的情况下,3C设备行业仍然被认为有较大的长期发展潜力?

爱因斯坦的光电效应公式解释了哪些特定的物理现象?