不同金融比率数据之间的关系可以揭示出公司经营中的哪些潜在问题或机会?

参考资料

参考资料

Moonshot回答

不同金融比率数据之间的关系可以揭示出公司经营中的潜在问题或机会。以下是一些关键点:

-

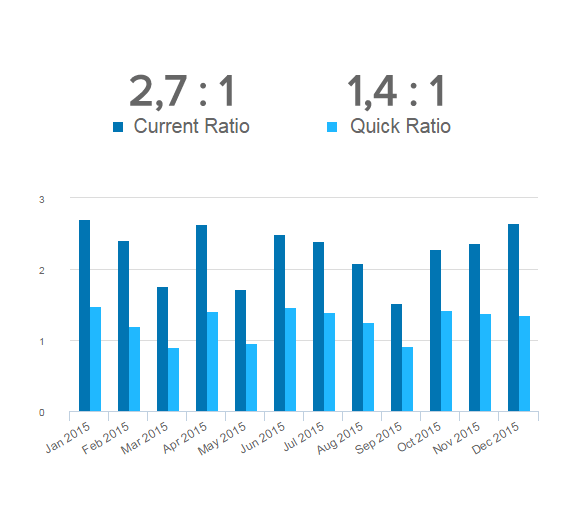

流动性比率:衡量公司短期偿债能力的指标,如流动比率和速动比率。若这些比率低于行业标准,可能表明公司面临流动性问题。

-

盈利能力比率:如净利润率和资产回报率,反映公司的盈利能力。若这些比率低于行业平均水平,可能意味着公司的盈利模式需要改进。

-

资产管理比率:如存货周转率和应收账款周转率,显示公司管理其资产的效率。若这些比率低,可能表明存货积压或应收账款回收慢。

-

负债比率:如负债比率和利息保障倍数,反映公司的财务杠杆和偿债压力。高负债比率可能增加公司的财务风险。

-

市场价值比率:如市盈率和市净率,反映投资者对公司未来盈利能力的预期。若这些比率异常,可能表明市场对公司的看法过于乐观或悲观。

-

现金流量比率:如现金流量比率,显示公司的现金流状况。若现金流紧张,可能影响公司的运营和扩张计划。

通过分析这些比率及其相互关系,公司可以识别潜在的财务问题,并制定相应的策略来改善经营状况或抓住市场机会。例如,通过提高资产管理效率来增强盈利能力,或通过优化资本结构来降低财务风险。同时,公司也可以通过这些比率来评估其在行业中的竞争地位,并据此调整其战略规划。