在计算加权平均成本法时,为何要在每次购买或销售后重新计算库存的平均成本?

参考资料

Moonshot回答

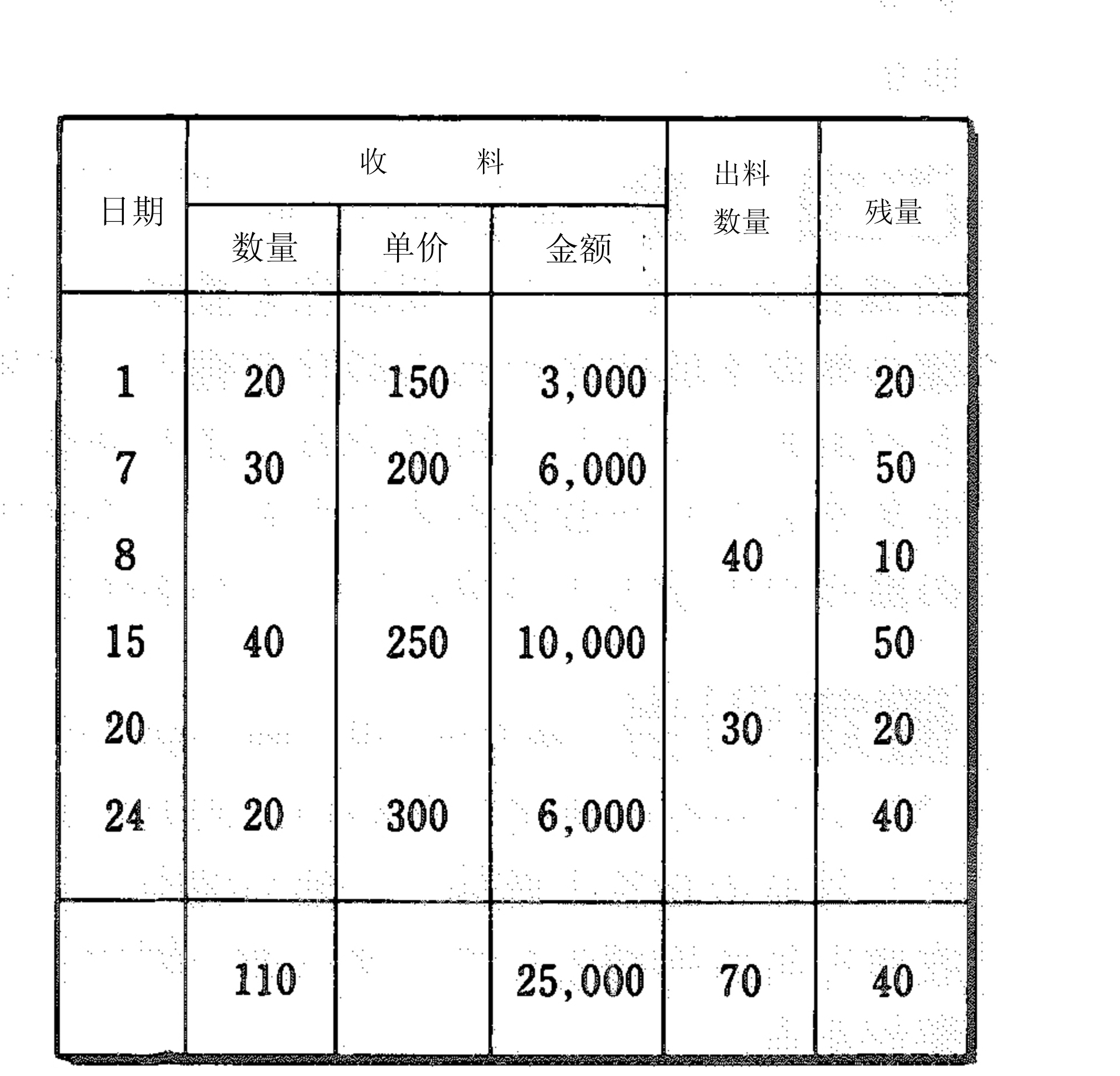

在计算加权平均成本法时,需要在每次购买或销售后重新计算库存的平均成本,以确保成本的准确性和反映存货的实时价值。加权平均法通过考虑每单位存货的数量和成本,将每个单位的数量乘以其成本,然后将这些值相加,从而得出平均单位成本。这种方法适用于相同种类的物品在不同时间点的购买和销售,并且要求在每次购入或销售物品后更新总成本和总数量,并重新计算加权平均成本。在期末,根据加权平均成本计算出库存物品的成本,并将其作为成本支出计入当期。这有助于企业更准确地进行成本控制和财务分析,同时满足会计原则中的费用确认和匹配概念。引用自正保会计网校的文章《加权平均法会计公式是什么?如何应用于成本核算?》链接。