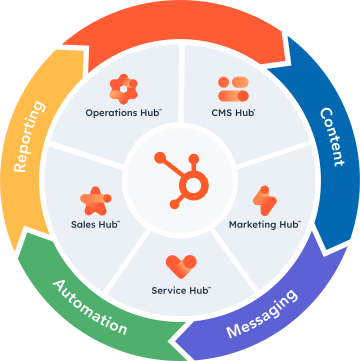

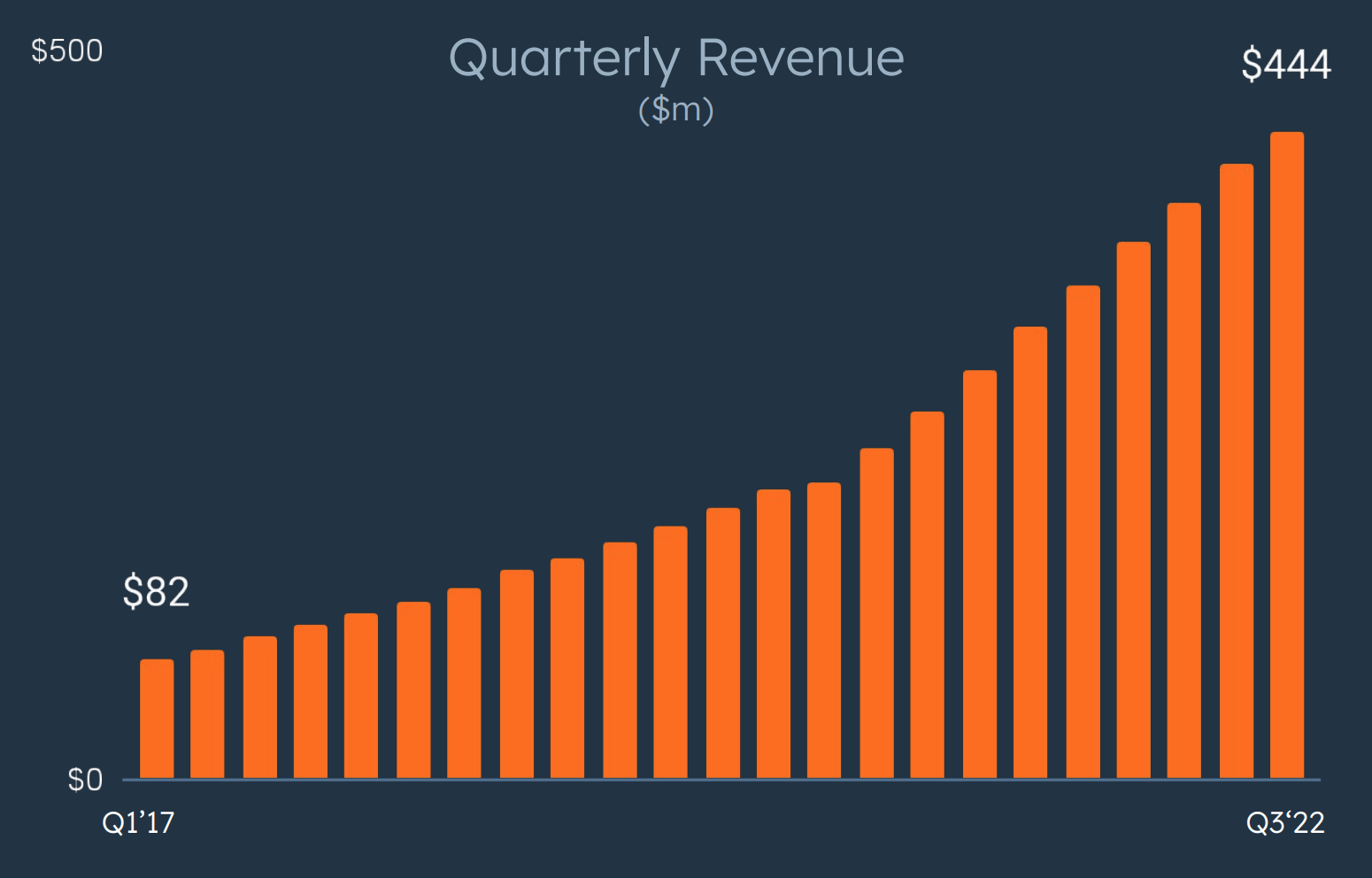

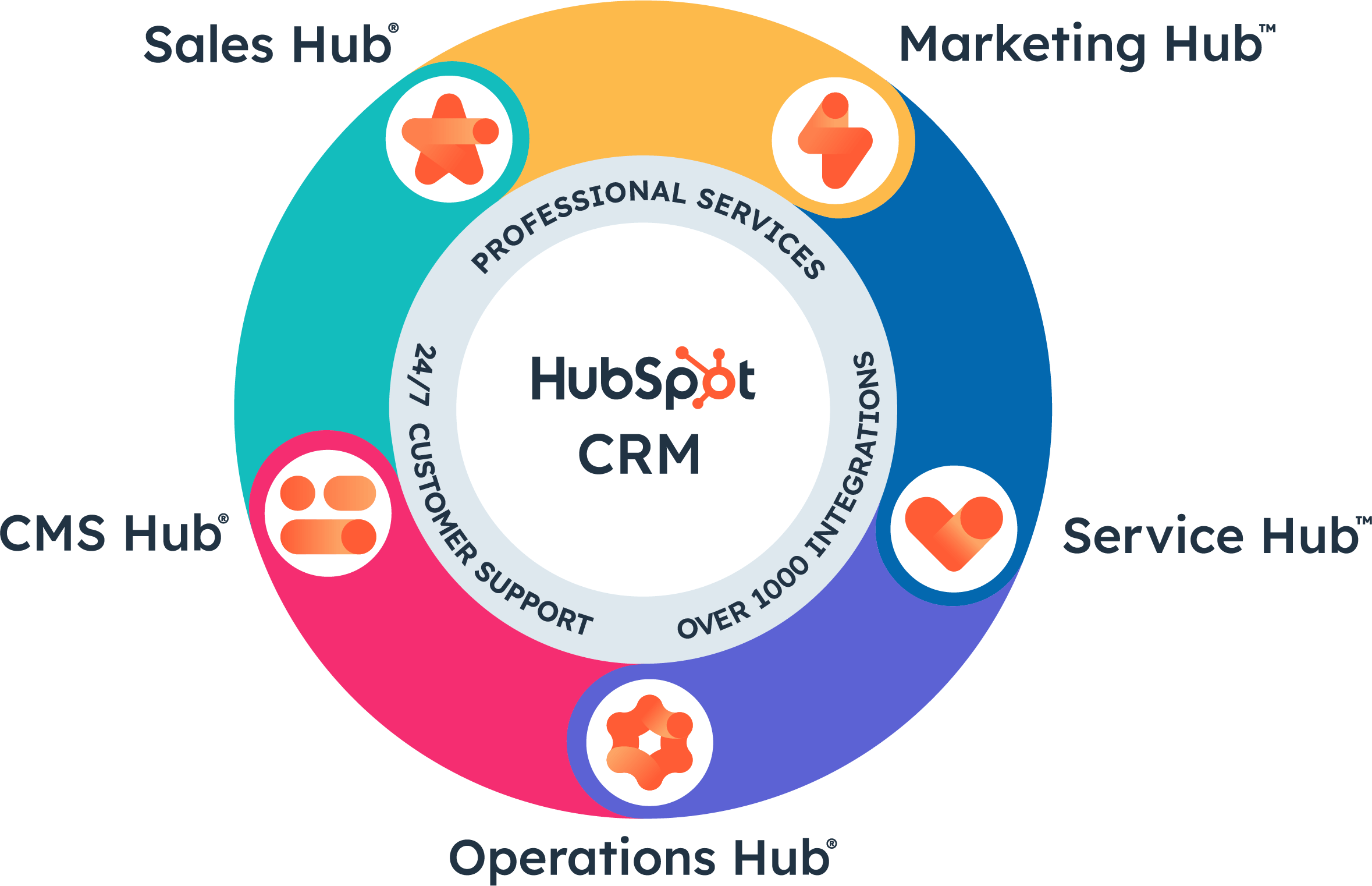

财报分析|HubSpot营收与客户数大幅增长,将持续完善CRM核心系统_腾讯新闻 财报分析|HubSpot营收与客户数大幅增长,将持续完善CRM核心系统 非凡产研2022-06-28 18:05发布于上海科技领域创作者 2022年2月10日,营销自动化方案提供商HubSpot(NYSE:HUBS)公布了2021年年度报告。 HubSpot成立于2006年,并于2012年在美国纳斯达克上市,作为全球中小型企业级市场中营销自动化软件的头部提供商,HubSpot通过其CRM系统帮助企业吸引访客并转化为客户,并在此过程中通过增加客户体验度来增加客户粘性,从而达到企业对客户的获取。HubSpot首创集客营销(Inbound Marketing),这一新的营销模式,将邮件、社交媒体、网站设计集成于一体,进行搜索引擎优化、博客与网站内容管理,使企业能够吸引访问者访问其网站,将访问者转化为潜在客户,形成了经营业态中吸引到成单的闭环。 △HubSpot发展历程 HubSpot的自动化营销系统为迎合市场不断进行改进,为其带来了持续增长的营业收入。并在此过程中通过增加客户体验度来增加客户粘性,从而达到企业对客户的获取,形成了经营业态中吸引到成单的闭环。HubSpot的自动化营销系统为迎合市场不断进行改进,为其带来了持续增长的营业收入。 报告显示,2021年HubSpot全年实现营收13.01亿美元,净亏损0.78亿美元,毛利率维持在81.10%的高水平状态,总客户数实现了30.24%的增长。HubSpot不断完善的CRM系统迎合了客户的各类营销需求,取得了显著成效。 营业收入涨幅明显 根据HubSpot2021年年报,HubSpot全年实现营收13.01亿美元,同比增长47.3%。2018年至2021年,净利润分别为-0.64亿美元、-0.54亿美元、-0.85亿美元和-0.78亿美元,一直处于亏损状态。 •两大主营业务均实现较高增长• 关于HubSpot的主营业务,共分为两大板块:SaaS订阅服务和专项服务。 △HubSpot CRM系统 HubSpot的SaaS订阅服务主要是通过云端客户关系管理(CRM)系统,向中型企业提供营销自动化服务,包括:集客式营销(Marketing)、销售(Sales)、服务(Service)、内容管理(CMS)和运营(Operation),帮助企业吸引访客并转化为客户。 下图是关于HubSpot2021年主营业务的收入结构与增长情况: 从2021年及以往的年报数据来看,SaaS订阅服务的收入占比最大,2021年收入合计12.58亿美元,实现了47.5%的较高增速。年报披露,2021年期间SaaS订阅服务收入的增加是由于全年客户的增加:从截至2020年12月31日的103,994人,增长到截至2021年12月31日的135,442人。每个客户的平均订阅收入从截至2020年12月31日的9,582美元,增加到截至2021年12月31日的10,486美元。 HubSpot认为,客户的增长主要是由于HubSpot拓展了销售团队的能力,满足了市场上企业对SaaS产品需求的增加。每个客户平均订阅收入的增长主要归因于其SaaS产品的升级和客户选择的产品组合。 2021年,HubSpot在专项服务及其他项总计收入0.42亿美元,同比增长41.1%。年报披露,主要是由于客户的增加,收购Hustle产生的额外广告收入,以及从支付和与第三方的收入共享安排中获得的费用。 近年一直处于净亏损状态 •毛利率略有下滑• 2021年,HubSpot整体毛利为10.42亿美元,整体毛利率为80.1%。相比2020年增加了3.26亿美元,整体毛利率下降1.0%。 关于SaaS订阅部分,毛利从2020年的7.22亿美元,增加3.35亿美元到2021年的10.57亿美元,毛利率有所下降,从2020年的84.7%,下降1.5%到2021年的83.2%。年报披露,由于客户群从2020年12月31日的103,994人增长到2021年12月31日的135,442人,并且启动了一个额外的数据中心用于提升CRM平台的安全性、可靠性和性能,以及继续开发新产品和增加功能,SaaS订阅部分的成本有所提高。 专项服务及其他项的毛利与毛利率在2019-2021年,一直为负。2021年毛利为-0.54亿美元,相比2020年的-0.06亿美元下降0.48亿美元。2021年毛利率较2020年有所上升,2019-2021年的毛利率分别为-10.0%、-20.9%、-12.7%。 • 各项费用率有所下降• 2019-2021年,HubSpot各项费用率较为稳定,波动幅度较小,并且在2021年,各项费用率均有所下降。研发费用率在23.2%-23.5%内波动,销售费用率在49.9%-51.2%内波动,管理费用率在11.1%-13.8%内波动。 年报披露,2021年员工相关成本有所增加,主要因为随着HubSpot业务的持续增长,需要提高服务水平和产品,在2021年开发了新产品并增加了功能,在软件平台上工作的开发人员数量也有所增加。2021年专业费用也有所增加,是由于随着HubSpot继续完善CRM平台系统,使用第三方服务和承包商的增加。 可比公司分析 在行业内选取与HubSpot业务相似的竞对公司Zoominfo,进行业务方面的对比。从企业资产总计来看,HubSpot的总资产为21.75亿美元,企业规模小于Zoominfo的68.53亿美元总资产。 • 主营业务呈现一定优势 • 虽体量较Zoominfo小,HubSpot在主营业务的表现上较竞对公司更为优异。在2019年-2021年,HubSpot的主营业务收入与毛利均高于Zoominfo,并保持着3-4亿美元的差距。2019-2020年,HubSpot的主营业务毛利率高于Zoominfo,保持着3-4%的差距,但在2021年较Zoominfo低1.6%。 • 研发投入高于竞对公司• 2019年-2021年,HubSpot在创新研发上的投入均高于Zoominfo,差距大于1.5亿美元。Zoominfo在2021年提高了研发支出,与2019年的0.30亿美元、2020年的0.51亿美元相比,2021年的1.20亿美元研发支出有了较大提升,研发费用率也从10.0%左右提高到了16.0%,但仍与HubSpot的研发力度有一定差距。 投资与并购 • 基金投资事件 • HubSpot于2018年正式推出HubSpot Ventures,一项3000万美元的基金。2021年,HubSpot Ventures宣布推出新的1亿美元CRM平台基金,以支持早期和成长阶段的技术公司。 • 并购事件 • 2021年2月9日,HubSpot收购了Hustle Con Media, Inc.(简称 "Hustle")的100%股权,该媒体公司为创新型专业人士制作通讯、播客和优质研究内容,将更好地满足规模化公司客户的需求。 可以看出,HubSpot正通过投资并购,努力打造更为系统全面的CRM服务,从收入运营到ERP系统,以满足其客户群不断变化的需求。 战略布局 •放眼国际市场潜力• • 改进服务软件Service Hub,提升客户体验 • 2022年3月,HubSpot宣布推出改进的客户服务软件Service Hub。Service Hub作为五大SaaS产品之一的服务解决方案工具,能帮助HubSpot团队将反馈转化为可操作的指令,可自定义的工具和视图有助于提高团队效率,改进客户旅程,加深与客户的关系。 △HubSpot解决方案定价 • 与Pipe合作,为初创公司提供营销方案 • 2022年3月,HubSpot宣布与融资平台Pipe合作,Pipe将为HubSpot的初创公司客户提供总计1亿美元的免费资金,而Pipe客户将获得HubSpot CRM系统服务的30%折扣。该合作伙伴关系使初创公司能够通过HubSpot市场领先的CRM平台获得业务增长,同时通过Pipe获得融资。HubSpot企业和业务发展高级副总裁Andrew Lindsay表示:“与Pipe的这一新合作伙伴关系帮助我们快速轻松找到初创公司,并实现了HubSpot的SaaS订阅增长。” • 推出加速器计划,帮助创作者构建新品牌 • 2022年3月,HubSpot推出加速器计划HubSpot Creators,向新兴人才投资数百万美元,旨在在全球范围内寻找和投资新兴创作者,并将利用HubSpot自身从头开始构建媒体渠道的第一手经验,帮助创作者通过专用资源和网络发展他们的品牌。随着时间的推移,该计划将旨在扩展到播客之外,还包括YouTube和其他社交媒体创作者。 非凡观点 • B2B集客营销在国内的发展 • 星谷云CEO郭亮向非凡资本表示:集客营销是未来的大趋势,特别是在公域流量成本越来越高的今天,企业越来越需要做好自己的私域流量沉淀自己的用户画像数据,集客营销一定是最好的方法之一。同时随着抖音、Ins、TikTok等新型社交媒体在全球的兴起,营销客户的方式变得越来越多,也会倒逼企业不能只停留在网站、搜索、EDM等传统互联网营销方式,而是要快速建立全网的营销体系,重视创造内容和运营客户的能力。 径硕科技CEO洪锴向非凡资本提到:B2B集客营销在国内属于早期阶段,但正在迅速发展。销售线索成本不断攀升,使企业必须要开始聚焦销售转化率。人力成本红利的消失,使企业开始注意企业内部营销流程自动化的体系建设。最后,社交媒体的普及在改变B2B场景里用户的信息接收方式,这也要求B2B企业必须要快速与时俱进,改变传统的营销方式。 赛诺贝斯CEO张韬对非凡资本说:可以预见,随着企业数字化能力的提升,加之市场环境的竞争压力和投入产出的要求,B2B企业的营销会越来越精细化,ABM的模式会在一定程度上有更多的应用。集客的过程会被切割成更细致的环节,比如要精细化圈选目标客户,客户画像或客户名单要明确,后续要确定触达客户的方式,实现个性化地触达,最后要确保获取结果是标准化的,这样确保再一次的精准触达。从这个角度来讲会有两个趋势,一个是组织及业务流程的优化满足精益运营的要求,另一个是数据应用的升级,数据模型和数据算法会更好地支持精益运营。 • 国内外市场的差异 • 赛诺贝斯CEO张韬说,国内和国外在营销市场最大的差异在于触达渠道上。国外的B2B营销对EDM的依赖程度还是比较大的,社交方面会选择领英这样的媒体。而国内的触达渠道非常丰富,从线下的展会、活动到线上的Webinar,从公域的Social平台到大量的私域自媒体账号,可选择的渠道太多,这也从ROI的角度说明了B2B营销为什么会越来越重视整合化、协同化。另外一个差异就是在与客户培育的过程,目前国内B2B企业在这方面还是较为薄弱的,特别是从MQL到PQL再到SQL的整个生命周期中的培育过程中的触达方式、频次、内容差异化等相对粗放。伴随国内企业数字化建设的提速,客户培育环节会逐步改善加之中国的集客渠道的丰富性,未来国内市场在集客营销方面会呈现出渠道整合营销的立体交叉模式。 “国内外集客营销,自动化营销的差异还是比较大的,在美国HubSpot从2007年左右就开始服务中小企业,这些企业都是ToB的,他们中很多都是制造型企业,这些企业购买了营销工具后大多数具备学习和应用营销工具的能力,其中相当一部分可以实施集客营销。”星谷云CEO郭亮告诉非凡资本:“放眼中国,以星谷服务的市场领域为例,星谷服务的多为中小型出口制造企业和外贸企业,他们95%以上都不具有自己动手用好营销工具的能力,集客营销这个概念其实离他们非常遥远,甚至我们都不太会跟客户提集客营销这个概念,也不太会提营销自动化,更多会对B2B企业讲智能营销,甚至星谷云自动化的最重要卖点之一就是客户可以不用自己做内容搭建、内容运营和广告运营等对他们来说又复杂又不愿意去做的工作。” 关于国内外集客营销存在一定差距的原因,郭亮认为:这其中除了欧美企业对工具应用的历史和沉淀比我们深厚外,更重要的还是欧美中小企业的成熟度较高,岗位配备比较完整,管理能力也更强。他们中很多公司会有专门开展市场营销的团队和人员,因为开展集客营销对人员的专业要求比较高,首先一定是全职的专业的团队(一个人肯定搞不定),这些人要懂业务,互联网,还要会内容创作,还要懂数据分析。所以放眼国内95%以上中小企业都是业务驱动,甚至100多名销售的公司也没有市场部或者只有一个不全职的市场助理岗位,这才是集客营销在国内B2B企业很难落地的主要原因,背后也反映出中国中小企业重销售不重营销的现象。“所以国内的营销科技企业面对的发展挑战是非常大的,我们必须要做更多的服务才能帮助客户发挥工具价值,当然我相信随着市场的发展,以中国人的学习能力和拼搏精神我们会逐渐赶上欧美的步伐。”郭亮谈道。 径硕科技CEO洪锴则告诉非凡资本:社交媒体在国内的普及更为迅速,所以基于全渠道数据沉淀、分析和运营的CDP以及营销工具在中国变得尤其重要。同时,中国企业主尤为重视营销效果在销售段的体现,从而使营销一体化成为企业的核心诉求。另外,B2B企业的市场部往往人员配置少,所以市场部的多样化需求必须要有一体化的产品来满足,这个和国外有着根本的差异。 • 对HubSpot的评价 • 径硕科技CEO洪锴如此评价HubSpot:“Hubspot系统的易用性和低运营壁垒做的非常出色。同时,基于核心模块(MA),但不断拓展(比如Sales Hub/Service Hub/CMS),以有效形成第二增长曲线的战略值得国内企业学习。” 对于HubSpot,星谷云CEO郭亮这样评价:“在美国HubSpot被誉为伟大的营销科技企业,HubSpot也是星谷发展历史上灯塔般的存在,她深深的影响着全球的营销科技企业特别是营销自动化领域,我们特别感谢她。”营销自动化使得中小企业可以更低门槛,更低费用的通过互联网创造价值,让数据可以轻松积累同时为自己未来的营销筑起数据水坝,可以说价值巨大。同时HubSpot也是目前Google全球最大的广告合作伙伴,Google全球最重要的第一方数据供应商之一,所以说她也一直在赋能Google,Facebook等全球最大的广告商帮助他们把广告投放的更准。 赛诺贝斯CEO张韬补充道:HubSpot等有优秀的海外企业有着先进的营销理念,这方面仍然是值得国内企业学习的。但国内外的营销生态的差异造成了发展方向的不同,这就像海洋生活会造更先进的船只,陆地生活会想办法开山铺路,生态不同会走不同的道路,相互的借鉴未必会向以前那么多。如果还是生硬的复制,付出的借鉴和学习的代价也会比较大,我们需要渗透到业务的本质来学习国外产品的理念,在世界技术环境巨大的变化下打造适合中国市场应用的产品。 “随着疫情和全球格局的加速变化,传统的世界格局正在以令我们吃惊的速度被打破,买家和卖家都在变,快速精准获客已经成为当下企业最为关心的话题之一,相信在这样大的历史洪流下HubSpot一定会帮助更多的企业创造价值。”郭亮非常期待HubSpot在未来将做出的成绩。 - END - 作者 | 真炭 审核 | 斯基、化佳 - 出海研究- - 非凡交易 - 查看原图 83K