经济增加值率在煤炭工业中是否可以有效衡量企业的盈利能力?

参考资料

参考资料

Moonshot回答

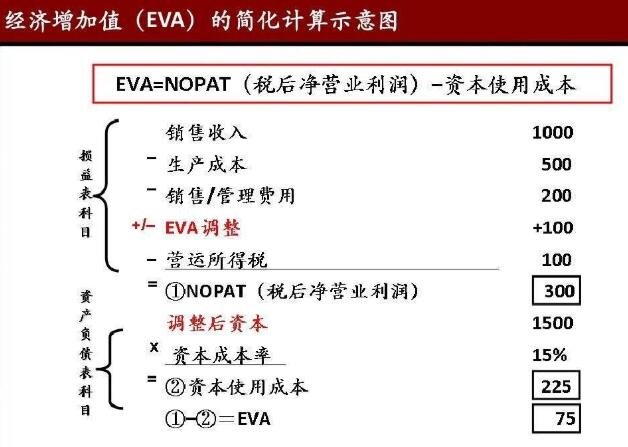

经济增加值率(EVA)是一个衡量企业盈利能力的重要指标,它考虑了企业的资本成本,提供了比传统会计利润更全面的盈利视角。在煤炭工业中,EVA可以作为衡量企业盈利能力的有效工具,因为它不仅关注利润,还关注资本的有效利用和长期价值创造。煤炭行业作为国民经济的基础产业,其盈利能力直接关系到能源供应安全和国家经济命脉。通过EVA的计算和分析,煤炭企业可以更好地评估其经济绩效,优化资本结构,提高竞争力。

然而,EVA也有局限性,比如它主要基于财务指标,可能无法全面反映企业的营运效率和效果。此外,EVA的计算可能较为复杂,不同行业和企业可能需要不同的会计调整和资本成本计算方法。因此,煤炭企业在使用EVA时,应结合其他财务和非财务指标,以获得更全面的绩效评估。同时,企业应关注EVA的长期趋势,而不仅仅是短期的经济增加值。