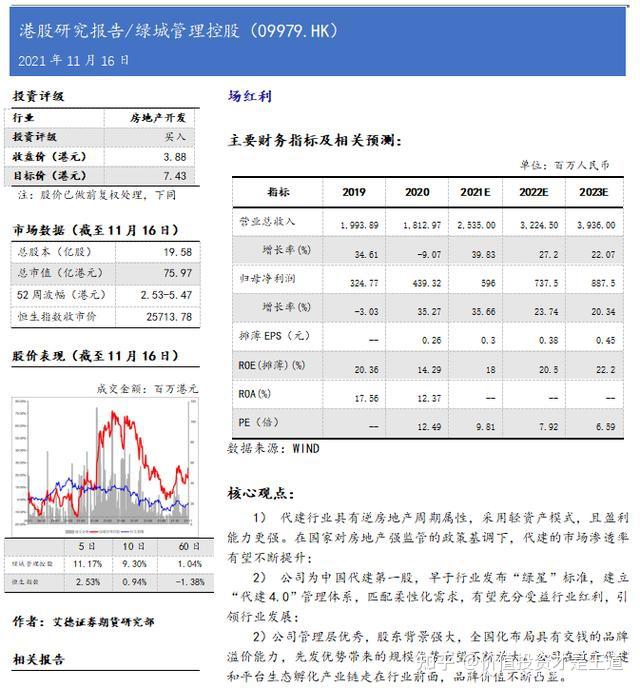

在推荐的公司中,为什么港股公司如申洲国际、安踏体育和李宁等的投资评级相对较高,表现出更好的增长潜力?

参考资料

参考资料

参考资料

Moonshot回答

港股公司如申洲国际、安踏体育和李宁的投资评级相对较高,表现出更好的增长潜力,原因如下:

-

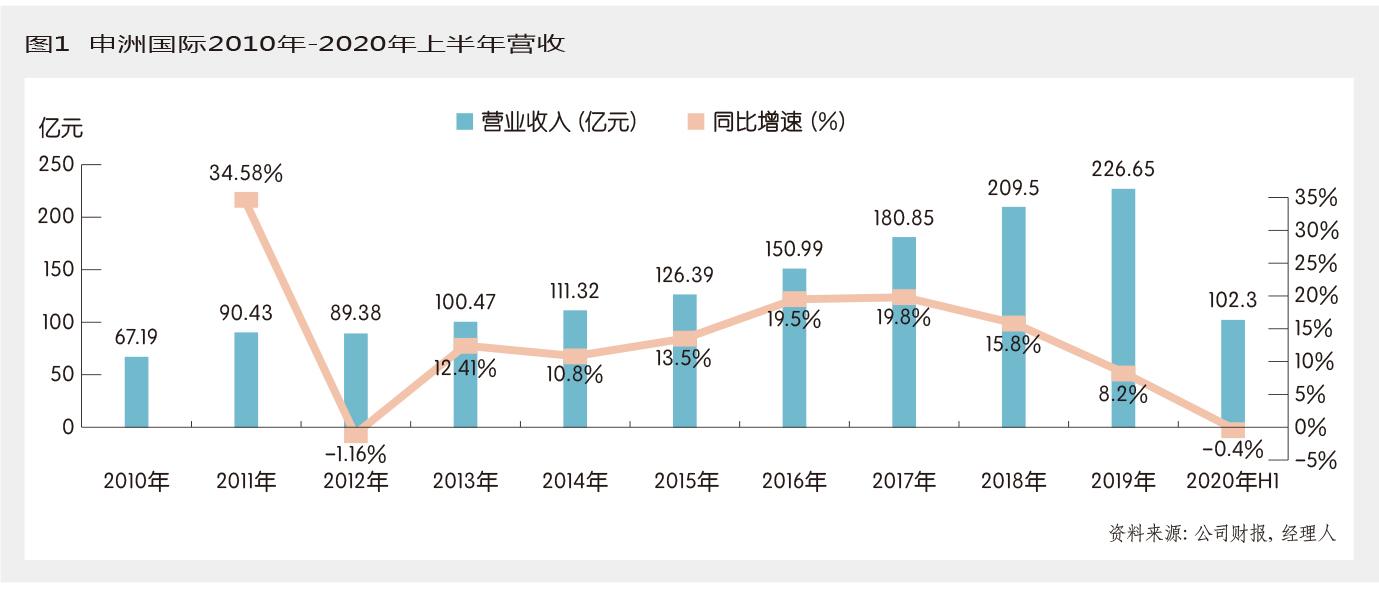

申洲国际:作为中国最大的针织垂直一体化服装制造商和出口商,申洲国际与Nike、Adidas、PUMA等国际运动品牌建立了合作关系,看好运动鞋服未来的发展潜力,推动公司业绩稳健增长。公司管理团队资深且稳定,长期稳健增长,盈利能力出色,现金状况良好。

-

安踏体育:安踏体育的营收同比增长16.2%至623.56亿元,再创历史新高,保持国内体育用品企业首位宝座。安踏与李宁两大头部中国体育用品企业的营收之和加起来,能够以1.18倍于耐克中国与阿迪中国之和的优势,力压海外品牌,完成弯道超车。

-

李宁:李宁公司业绩显示,2023年营收同比增长14.3%至258.03亿元。李宁通过新质生产力提升产品竞争力,业绩创新高,与安踏体育一起超越了耐克和阿迪达斯在中国的营收。

这些公司在港股市场表现出色,得益于其强大的品牌影响力、持续的产品创新、有效的市场策略和良好的财务状况。同时,随着中国消费市场的升级和消费者对国产品牌认可度的提升,这些公司有望继续保持增长势头。