采纳哪些措施可以提高企业对现金管理和预防欺诈的控制?

参考资料

Moonshot回答

为了提高企业对现金管理和预防欺诈的控制,可以采取以下措施:

-

建立健全的内部控制政策和程序:明确规定财务报告的准确性和完整性要求,以及员工在财务处理中的职责和权限。

-

实行职责分离原则:确保不相容职务相互分离,比如授权、记录、保管等职责应由不同人员负责,以提高财务操作的透明度。

-

建立有效的审计和监督机制:设立独立的审计和监督机构,负责监督财务报告和内部控制的有效性。

-

加强员工培训和教育:提高员工对内部控制重要性的认识,确保他们了解并遵守相关政策和程序。

-

实施定期或不定期的内部审计:评估内部控制体系的有效性,发现并解决存在的问题和缺陷。

-

建立风险管理机制:明确风险的来源和性质,并采取相应的预防和控制措施,保障企业资金安全。

-

强化现金和银行存款的控制:确保现金和银行存款的收付有适当的授权和记录,及时对账以发现并纠正错误或不一致。

-

使用先进的财务软件和技术:帮助企业实时监控现金流动,自动生成报告,并提高财务数据的准确性和安全性。

-

建立举报机制和匿名热线:鼓励员工举报可疑行为,保护举报者不受报复。

-

确保管理层的承诺和参与:确保管理层对内部控制的重要性有深刻认识,并积极参与内部控制体系的建立和维护。

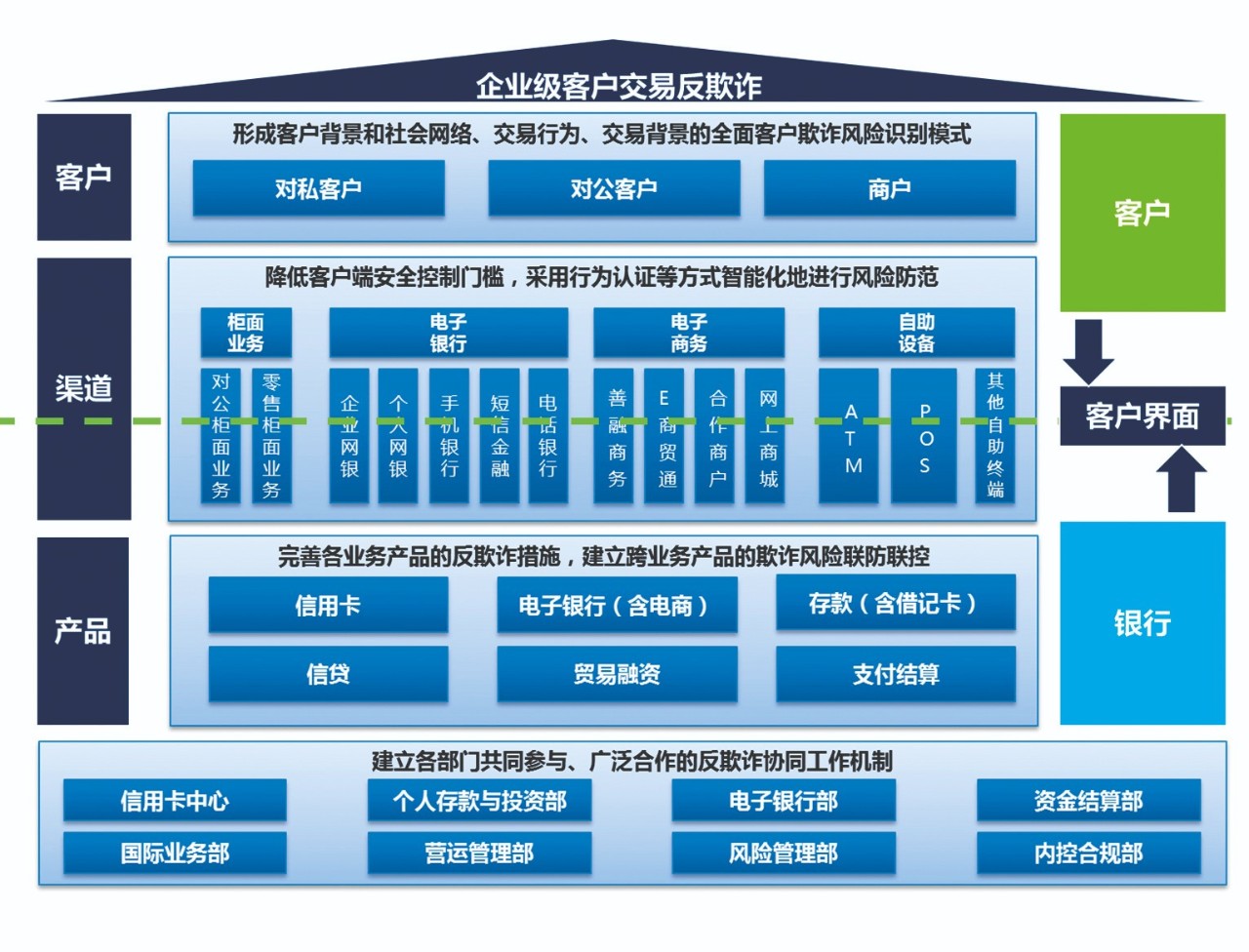

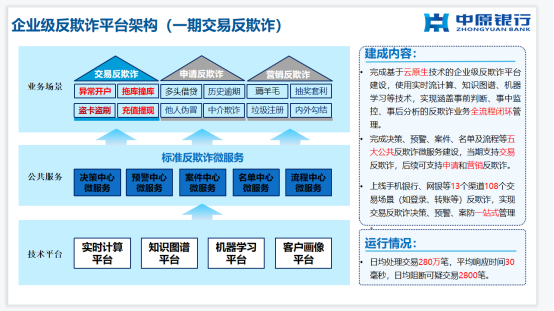

这些措施有助于企业有效管理现金,预防和发现欺诈行为,保护企业资产。图片来源:企业资金监管与审计措施。