在资本租赁中,租赁资产的折旧和利息费用是如何计算和记录的?

参考资料

Moonshot回答

在资本租赁中,折旧和利息费用的计算和记录方式如下:

-

折旧费用:资本租赁中的租赁资产需要计提折旧。折旧方法通常采用直线法,即按照租赁期限平均分摊租赁资产的成本。具体计算公式为:租赁资产每期折旧费用 = 租赁资产成本 ÷ 租赁期限。租赁资产成本包括租赁期间的租金支付和租赁期间的其他直接费用。折旧政策应与自有应折旧资产相一致,折旧期间通常以租赁合同为准,如果租赁期满时承租人将取得资产所有权,则折旧期间为资产的全部使用寿命。

-

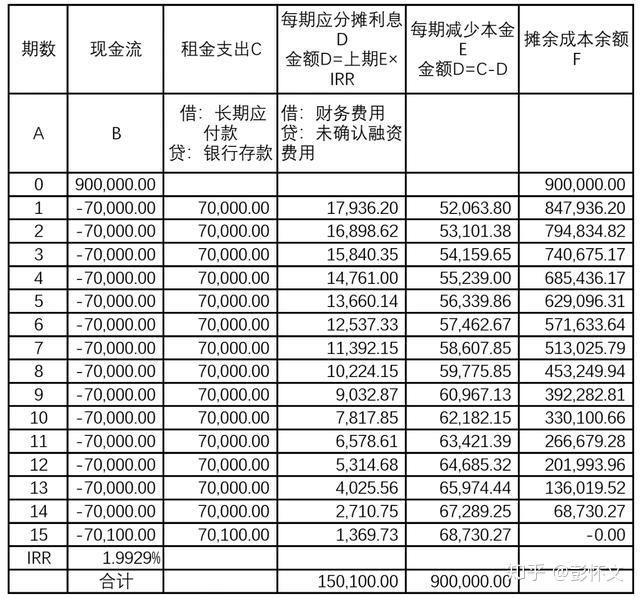

利息费用:资本租赁负债会产生利息费用,通常计入财务费用。利息费用的计算基于租赁负债的账面价值和约定的利率。在租赁开始时,根据租赁负债和折现率计算第一年的利息费用。随后每年,利息费用根据年初租赁负债余额乘以实际利率计算,并逐年摊销。总的租赁费用(即,使用权资产的折旧费用与租赁负债的利息费用之和)通常呈现前高后低的趋势。

具体账务处理如下:

- 支付租金时,借记“长期应付款——应付融资租赁款”和“应交税费——应交增值税(进项税额)”,贷记“银行存款”。

- 计提利息费用时,借记“财务费用”,贷记“未确认融资费用”。

- 计提折旧时,借记“工程施工”等科目,贷记“累计折旧”。

以上信息来源于搜索结果,包括NetSuite中国官网、雪球、知乎专栏、东奥会计在线等资源。租赁会计入门指南 | NetSuite 中国官网 提供了详细的计算方法和例子。