资产负债率在不同类型企业中如何分布,哪些因素可能影响这一指标?

参考资料

参考资料

Moonshot回答

资产负债率在不同类型企业中的分布受到多种因素的影响,包括行业特点、企业规模、经营状况、财务策略、宏观经济环境等。例如,制造业和重资产行业的企业通常有较高的资产负债率,因为它们需要大量的固定资产投资。企业规模较大时,可能会有更强的融资能力和谈判地位,从而影响其资产负债率。企业的经营状况和盈利能力也会影响其偿债能力和资产负债率。此外,企业的财务策略,如资本结构决策和风险管理,也会影响资产负债率。

在分析资产负债率时,需要考虑企业所属的行业类型,因为不同行业的经营特点和资产结构差异很大。例如,银行和金融机构由于其特殊的业务模式,通常具有高比例的负债。而科技行业由于其轻资产特性,资产负债率可能相对较低。

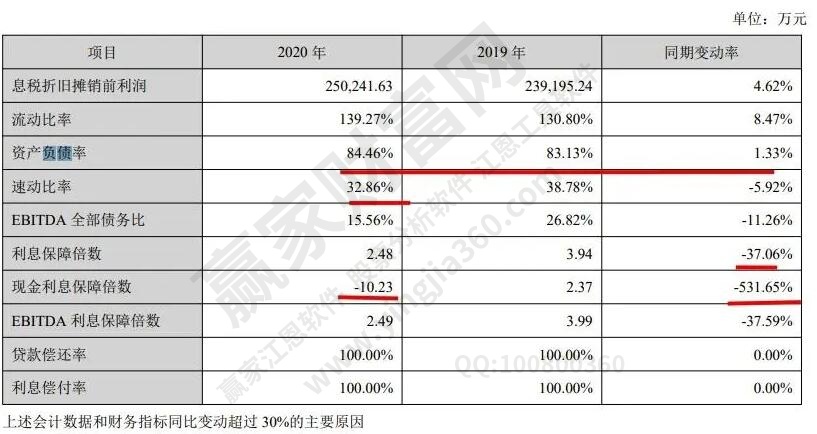

在进行企业财务分析时,除了资产负债率,还应关注其他财务指标,如流动比率、速动比率、利息保障倍数等,以全面评估企业的财务状况和偿债能力。同时,企业应根据自身的经营特点和市场环境,制定合理的财务策略,优化资本结构,以维持财务健康和增强竞争力。