数学模型如何在不可预测的金融市场中准确地用于定价衍生品?

参考资料

Moonshot回答

在不可预测的金融市场中,数学模型被广泛用于衍生品定价。以下是一些关键点:

-

数学模型的作用:数学模型通过模拟市场变量(如股票价格、利率、波动率等)的统计特性,帮助估计衍生品的未来价值。这些模型通常基于概率论和随机过程理论。

-

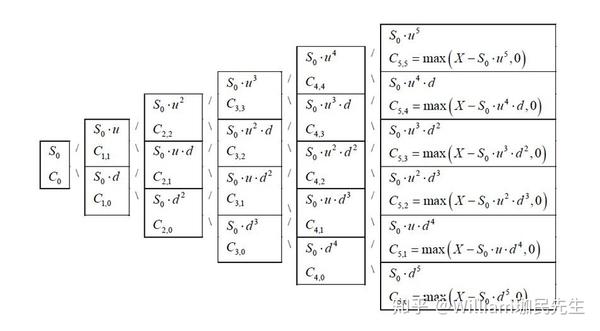

常用模型:布莱克-斯科尔斯期权定价模型(Black-Scholes Model)是最著名的衍生品定价模型之一,它假设标的资产价格遵循几何布朗运动。另一个模型是Heston模型,它考虑了标的资产价格的随机波动率。

-

模型的局限性:金融市场的不可预测性意味着没有任何单一模型可以完全准确地预测市场。因此,通常需要结合多个模型和市场数据来提高定价的准确性。

-

数据驱动的模型:随着大数据和机器学习技术的发展,数据驱动的模型越来越受到重视。这些模型通过分析历史数据和市场信息来预测衍生品价格,从而提高定价的准确性。

-

风险管理:数学模型不仅用于定价,还用于风险管理。通过对衍生品价格的敏感性分析,可以评估市场风险并制定相应的对冲策略。

-

监管和市场发展:随着金融市场的发展和监管的加强,对衍生品定价模型的要求也越来越高。这促使研究人员和金融机构不断开发和完善新的定价模型。

通过引用的搜索结果,我们可以看到数学模型在金融领域的广泛应用,特别是在衍生品定价方面。例如,布莱克-斯科尔斯期权定价模型是金融衍生品定价中一个非常常用的模型知乎。同时,也有研究者在构建由数据驱动的金融衍生品定价模型,以适应我国市场的新需求北京大学光华管理学院。这些模型的发展和应用,对于交易决策和风险管理具有重要意义。