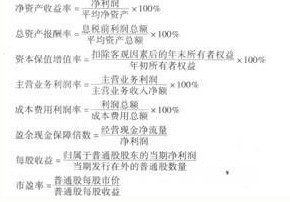

为什么大型企业的盈余现金保障倍数和资本收益率会出现负值,这说明了什么情况?

参考资料

参考资料

Moonshot回答

大型企业出现盈余现金保障倍数和资本收益率的负值可能表明企业面临严重的财务问题。盈余现金保障倍数为负值意味着企业经营活动产生的现金流量净额不足以覆盖其净利润,这可能由于企业过度投资、主营业务资金投入不足,或者存在大量应收账款未能及时收回。资本收益率为负值则表明企业净利润为负,即企业亏损,这可能由于企业销售收入下降、成本上升或资产减值等因素导致。

在分析这些指标时,需要结合企业的具体情况和市场环境,以及现金流量表和利润表等财务报表,以获得更全面的了解。如果这些指标持续为负,可能需要企业管理层采取相应措施,如改进产品生产工艺、降低营业成本、提高管理效率等,以改善财务状况。同时,投资者在考虑投资这样的企业时,应谨慎评估其盈利能力和风险。