哪些情况会被视为非经常性损益,应如何在财务报表中进行区分和报告?

参考资料

参考资料

Moonshot回答

非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。这些损益可能包括但不限于以下情况:

- 资产出售或处置带来的收益或损失;

- 因重大灾害或意外事件导致的损失;

- 重组费用,包括裁员费用、资产减值等;

- 政府补助或补贴;

- 非经常性投资收益,如股权投资带来的非经常性收益;

- 营业外收入或支出,如捐赠、罚款等。

在财务报表中,非经常性损益应当单独列示,以帮助报表使用者正确理解公司的经营状况和盈利能力。根据中国证监会发布的《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2023年修订)》,上市公司在编制财务报表时,需要明确界定非经常性损益,并在附注中详细披露相关信息。

此外,非经常性损益的扣除可以帮助投资者更准确地评估公司的主营业务表现和盈利质量。通过分析扣除非经常性损益后的净利润,投资者可以更好地了解公司的持续盈利能力和未来发展潜力。

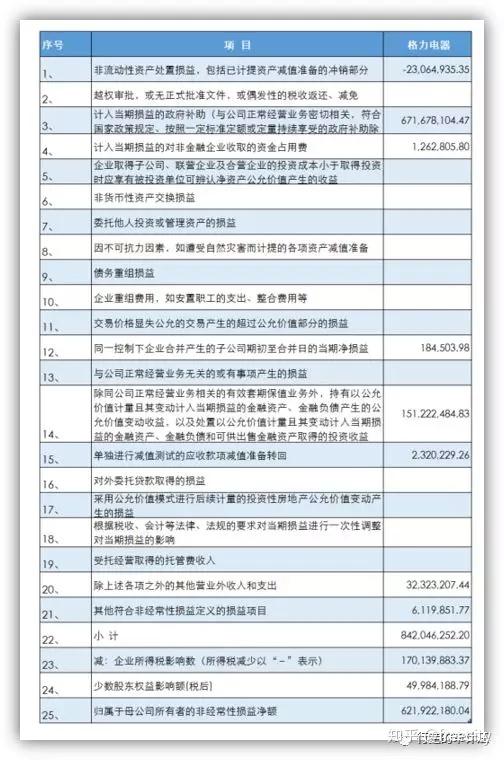

图片来源:知乎专栏文章《更好读懂财报重要指标详解——非经常性损益》

在实际操作中,注册会计师和审计师需要根据非经常性损益的定义和特征,结合公司的具体情况,进行专业的判断和认定。同时,上市公司也应当遵循相关法规和准则,确保非经常性损益的准确披露。来源