如何计算与非现金资产变动相关的现金流,总结使用T账户详情显示得清楚吗?

参考资料

Moonshot回答

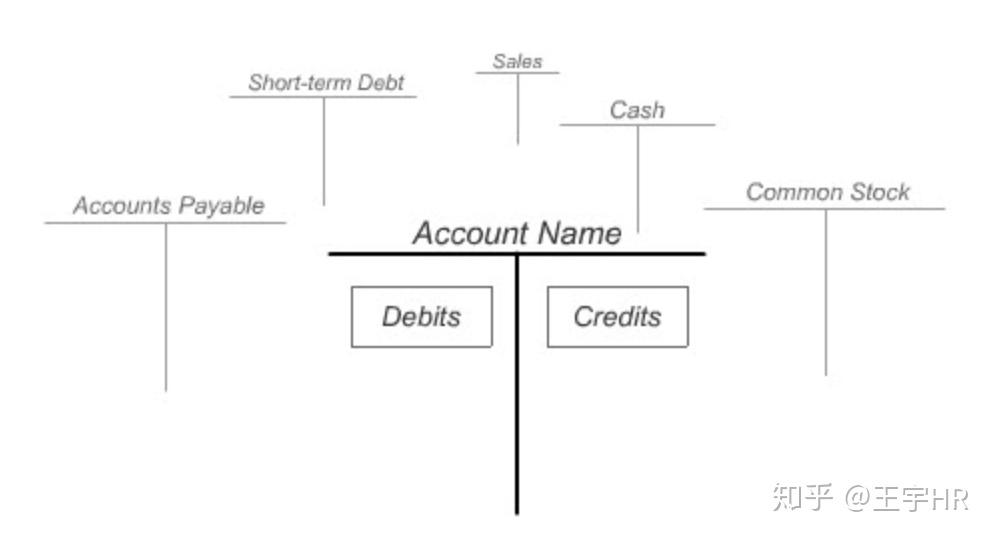

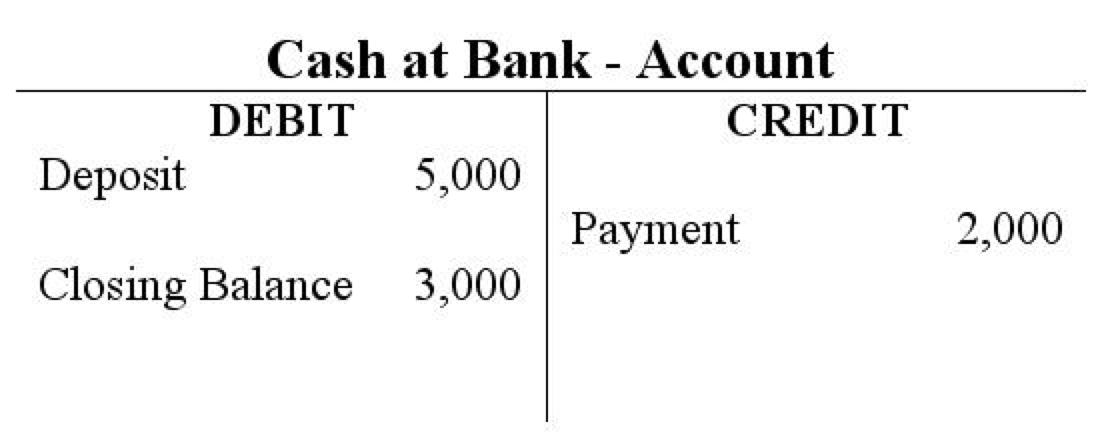

计算与非现金资产变动相关的现金流可以通过T型账户法来实现。T型账户法是一种以资产负债表和利润表数据为基础,对每一项目进行分析并编制调整分录,从而编制现金流量表的方法。以下是使用T型账户法计算非现金资产变动现金流的步骤:

-

开设T型账户:为所有的非现金项目(包括资产负债表项目和利润表项目)分别开设T型账户。

-

记录变动:将各自的期末、期初变动数过入各账户。如果项目的期末数大于期初数,将差额过入和项目余额相同的方向;反之,则过入相反方向。

-

分析并编制调整分录:对现金流量表的项目进行分析并编制调整分录。

-

计算现金流:通过T型账户的借贷平衡计算出与非现金资产变动相关的现金流。

使用T型账户法可以清晰地显示非现金资产变动与现金流的关系。例如,如果一个企业的固定资产增加,这通常会在T型账户的借方记录,表示现金流出用于购买或投资固定资产。相反,如果固定资产减少或出售,这将在T型账户的贷方记录,表示现金流入。

通过T型账户法,可以系统地追踪和计算非现金资产的变动对现金流的影响,从而更准确地编制现金流量表。这种方法有助于财务人员理解和分析企业的财务状况,同时也为投资者和利益相关者提供了重要的财务信息。更多详细信息可以参考知乎文章和会计百科。