在企业财务报表中,如何合理展示长期投资项目,特别是针对不同类型公司的做法有何不同?

参考资料

参考资料

Moonshot回答

在企业财务报表中,长期投资项目的展示方式根据企业类型和投资性质的不同而有所区别。以下是一些关键点,结合了搜索结果提供的信息:

-

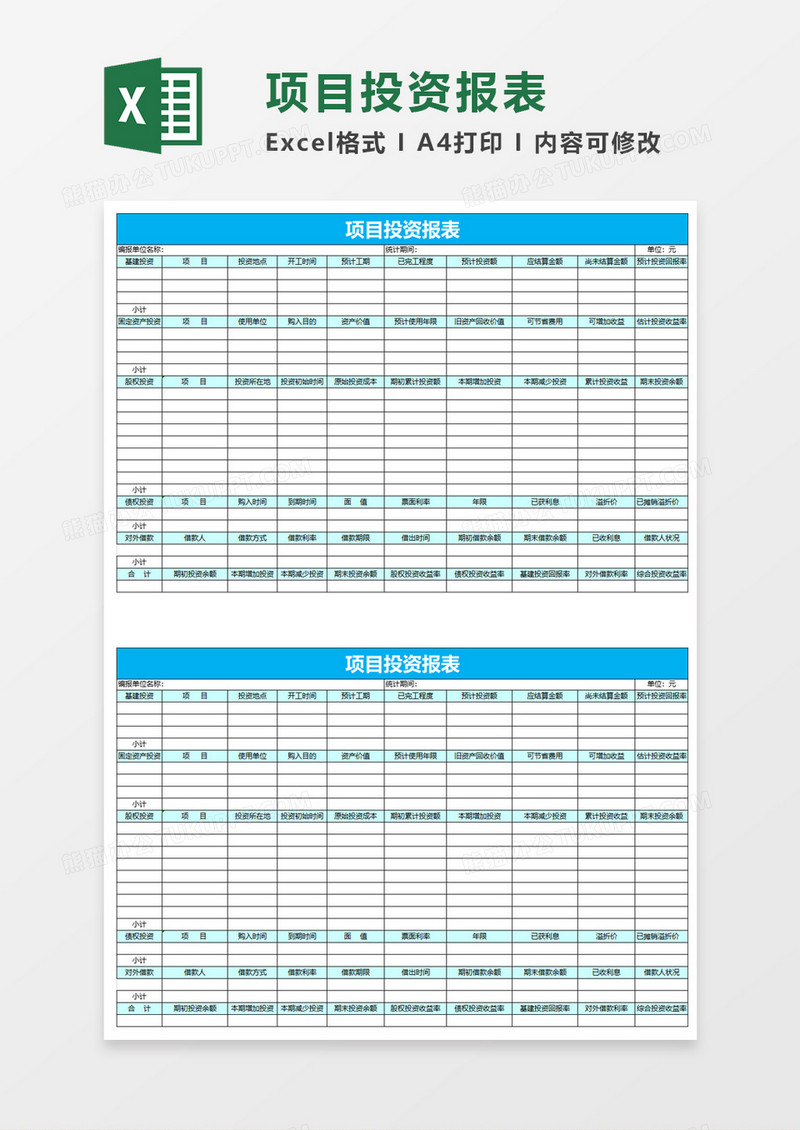

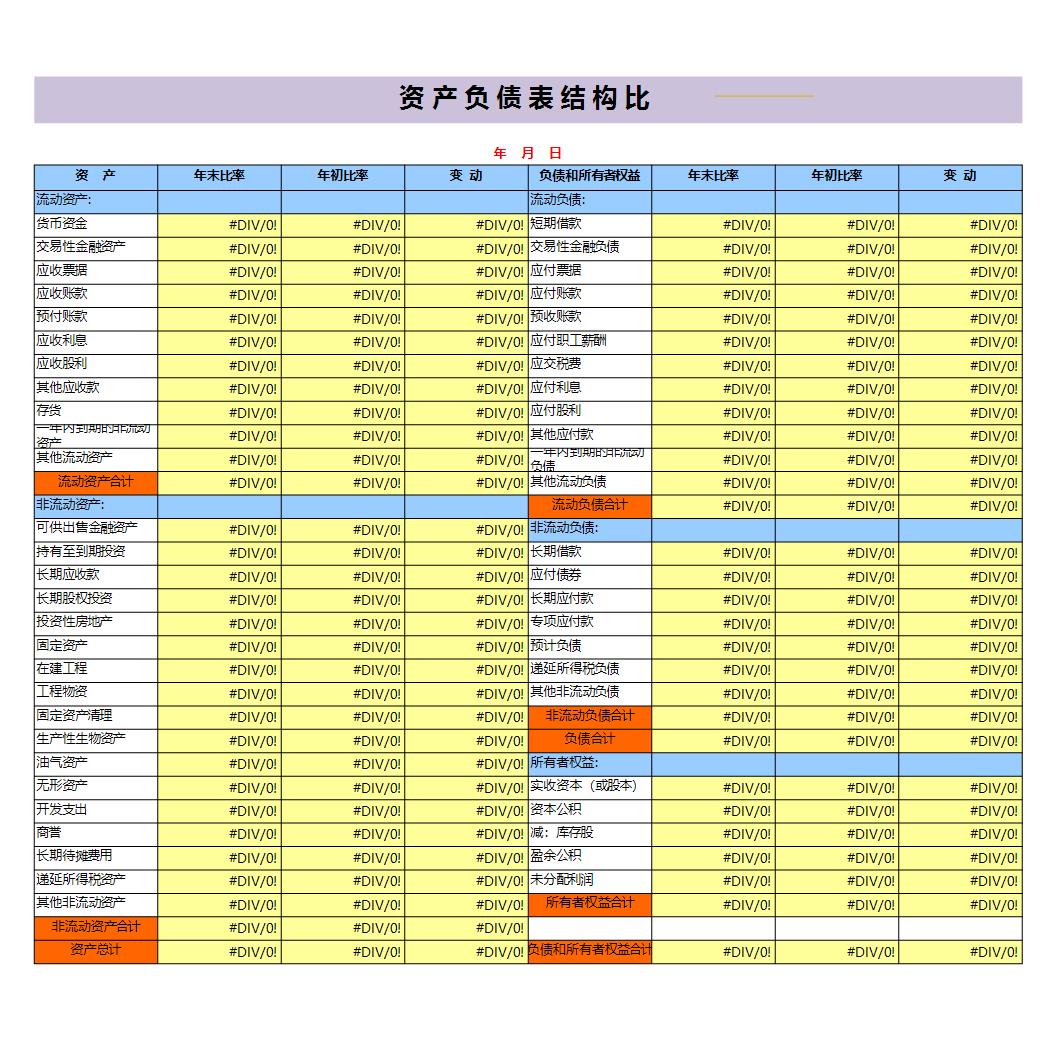

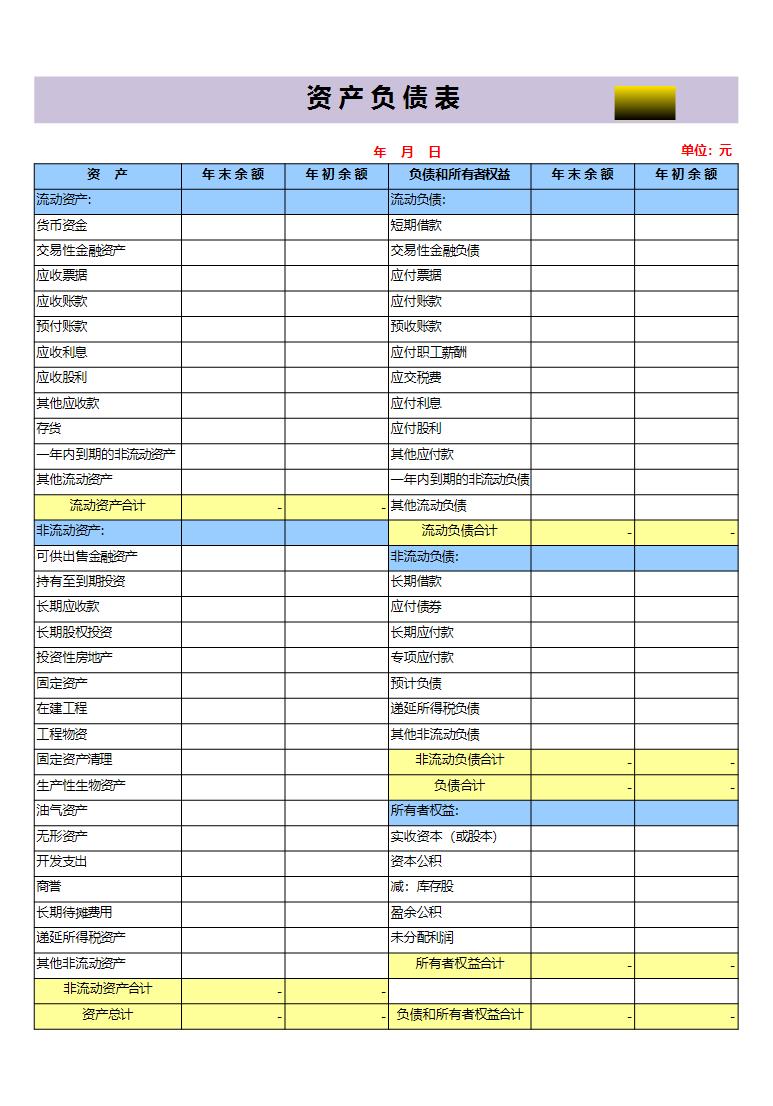

长期股权投资:通常在资产负债表中列示,反映企业对其他企业或实体的长期投资情况。长期股权投资的金额代表企业在被投资单位中所拥有的权益份额。和讯网。

-

不同类型公司的展示方式:

-

长期投资的核算方法:长期股权投资的核算方法可能包括成本法和权益法,这直接影响投资方的净利润。在分析财务报表时,应关注其长期股权投资的核算方式。凯石基金管理有限公司。

-

行业特征:不同行业的公司在长期投资项目上可能有不同的展示和分析重点。例如,重资产行业的公司可能会有更多非流动资产相关的长期投资,而高科技行业公司可能更注重研发投入。知乎专栏。

-

财务报表分析:在分析长期投资项目时,应结合公司的经营战略、投资战略、融资战略和股利政策,评估其对公司成长性和盈利性的影响。雪球。

-

图片示例:以下是一些财务报表的示例图片,展示了长期投资项目可能在报表中的不同展示方式。

总结来说,长期投资项目在企业财务报表中的展示应根据具体的企业类型、投资性质以及行业特征进行合理规划和披露,以确保信息的透明度和决策的有效性。