公司设备的折旧是如何计算得出的,为什么折旧金额是3000美元?

参考资料

参考资料

Moonshot回答

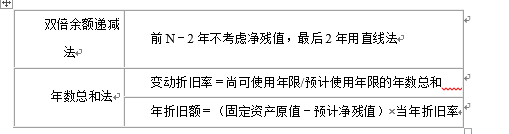

公司设备的折旧计算通常基于其原始成本、预计使用年限、残值以及选用的折旧方法。折旧方法包括直线法、双倍余额递减法、年数总和法等。每种方法的计算方式不同,导致每期的折旧费用可能不同。

例如,直线法(直线折旧)是将资产成本减去残值,然后平均分摊到资产的预计使用年限中。如果一个设备成本为1000美元,预计3年后残值为100美元,则年折旧费用为(1000-100)/3 = 300美元。这就是为什么折旧金额可能是3000美元的原因,如果设备使用年限为10年,那么每年折旧费用为300美元。

折旧的计算需要根据具体情况选择方法,并且折旧方法一旦确定,通常在一个会计年度内不得随意变更。折旧不仅影响产品成本,还影响固定资产的账面净值。因此,企业需要根据资产的用途、性能以及相关会计准则来慎重选择折旧方法。

图片来源:天天计算器

请注意,实际折旧金额的计算需要依据公司的具体政策、资产的实际情况以及适用的会计准则。上述解释仅为示例,并不代表所有情况下的折旧计算方法。