为何认为波动性在资产定价模型中是本质上真实且关键的?

参考资料

Moonshot回答

波动性在资产定价模型中被认为是本质上真实且关键的,原因如下:

-

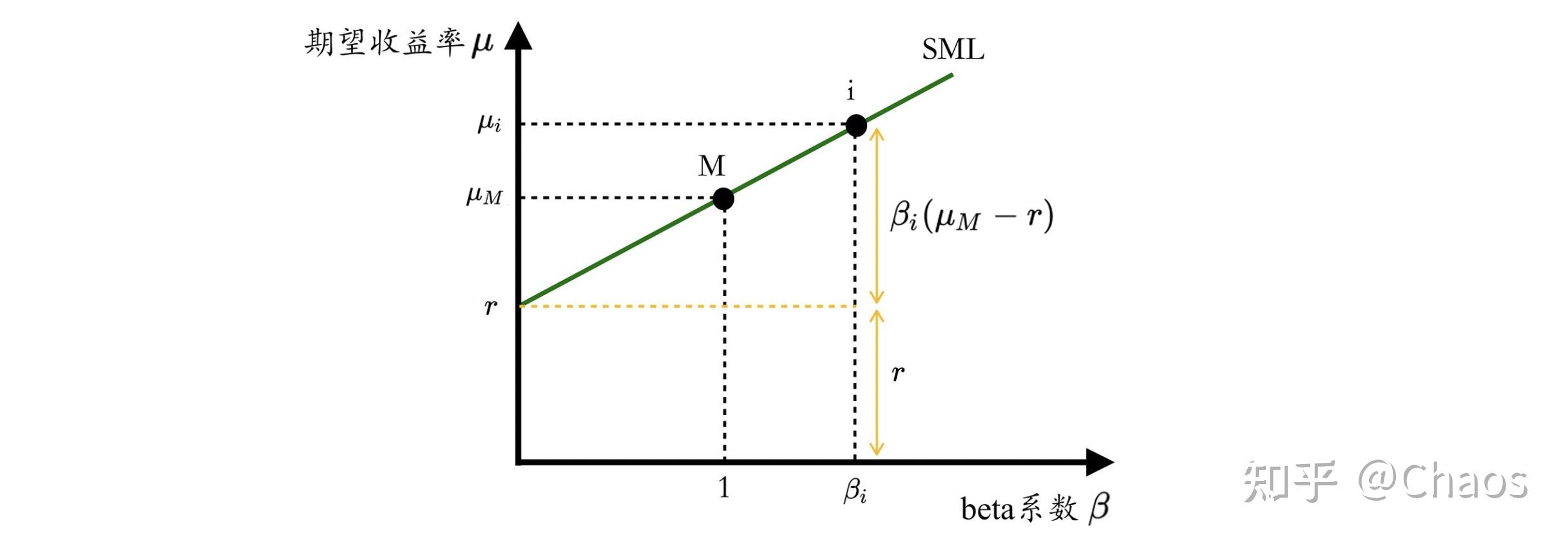

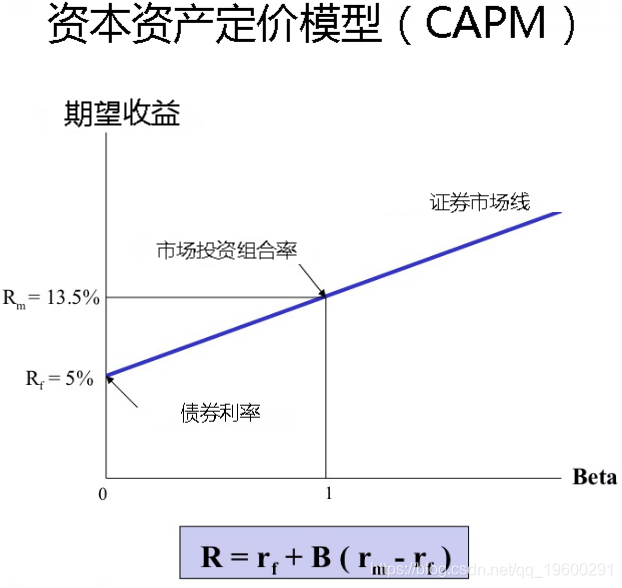

风险度量:波动性是衡量资产风险的关键指标。在资产定价模型中,如资本资产定价模型(CAPM)中,资产预期收益与其所承担的风险成正比。波动性越大,表明资产的风险越高,因此需要更高的预期收益来补偿投资者承担的额外风险。

-

衍生品定价:波动性是衍生品定价中的核心参数,如Black-Scholes模型。期权等衍生品的价格直接受到标的资产波动性的影响,波动性越大,期权的价值通常越高,因为价格的不确定性增加了。

-

风险管理:波动性是计算风险管理中的VaR(风险值)的关键因素。准确的波动性预测对于金融机构的风险控制和资本配置至关重要。

-

投资决策:投资者在进行资产配置时,需要考虑资产的波动性。高波动性可能意味着更高的潜在收益,但同时也伴随着更高的风险。

-

市场效率:波动性反映了市场信息的不确定性和价格发现过程。在有效市场中,资产价格应反映所有可用信息,而波动性的变化可以指示市场对新信息的反应。

-

经济政策制定:政府和中央银行在制定经济政策时,需要考虑金融市场的波动性。金融市场的稳定对经济的稳定和增长至关重要。

-

模型准确性:资产定价模型的准确性很大程度上取决于对波动性的准确估计。模型需要能够捕捉到资产收益的波动聚集效应、异方差性、尖峰厚尾特征和杠杆效应等。

综上所述,波动性是资产定价中不可或缺的组成部分,它直接影响着资产的风险评估、定价、风险管理和投资决策。因此,对波动性的准确估计和管理对于金融市场的参与者来说至关重要。