为什么公司会选择发行优先股而不是普通股?

参考资料

Moonshot回答

公司选择发行优先股而不是普通股的原因主要包括以下几点:

-

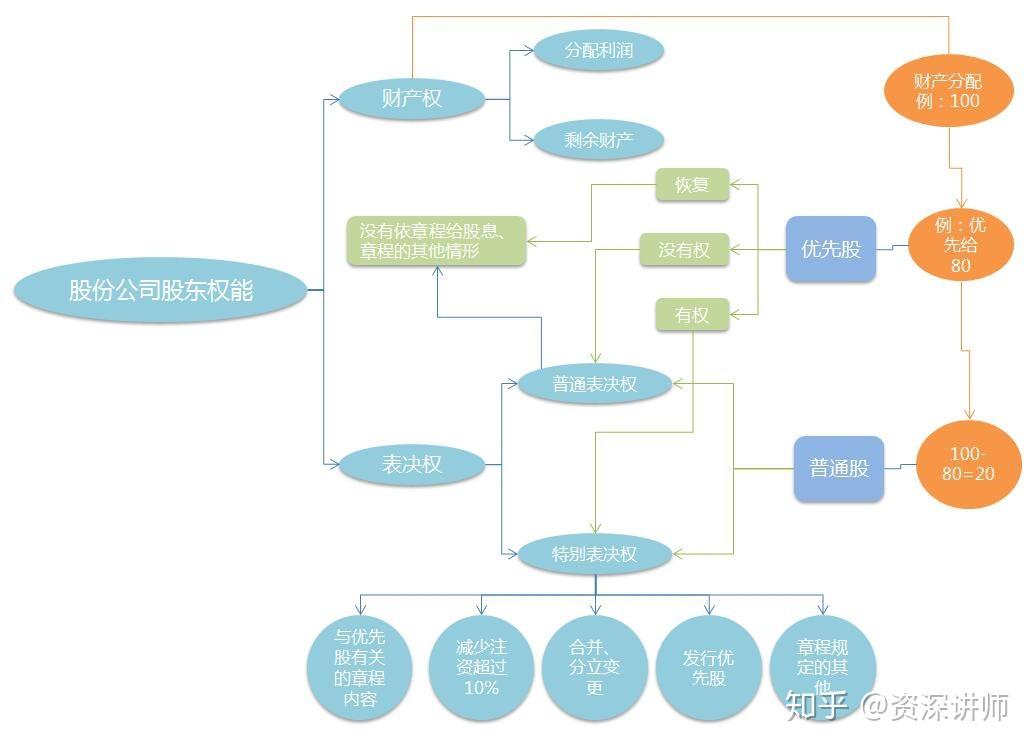

财务负担较轻:优先股的股利不是公司必须偿付的法定债务,这减轻了公司的财务压力。如果公司财务状况不佳,可以减少或不支付优先股股利,而不必面临违约风险。

-

保持控制权:发行优先股不会稀释现有股东的控制权,因为优先股通常不带有投票权,这使得公司管理层能够保持对公司的控制。

-

吸引投资者:优先股提供了固定股息,对于寻求稳定收入的投资者来说,这比普通股更有吸引力。

-

融资灵活性:优先股可以设计为可转换或可回购,为公司提供了更多的融资灵活性。

-

提高资本充足率:对于银行和金融机构来说,发行优先股可以提高资本充足率,满足监管要求。

-

适合特定类型的公司:资金需求量大、现金流稳定的公司,或者股票估值较低的初创公司,可能会发现发行优先股比普通股更有利。

-

风险和收益权衡:优先股的风险通常小于普通股,因为它们在公司清算时有优先权。但相应地,优先股的升值潜力也通常低于普通股。

-

税务优势:在某些情况下,优先股的股息可能享有税收优惠,这可以吸引寻求税务优势的投资者。

-

市场信号:发行优先股可以作为公司财务状况稳健的信号,增强市场对公司的信心。

这些原因说明了为什么公司可能会选择发行优先股而不是普通股。优先股作为一种融资工具,为公司提供了一种在特定情况下更为合适的筹资方式。