如何使用间接法计算经营活动产生的现金流量,有哪些主要的调整步骤需要注意?

参考资料

Moonshot回答

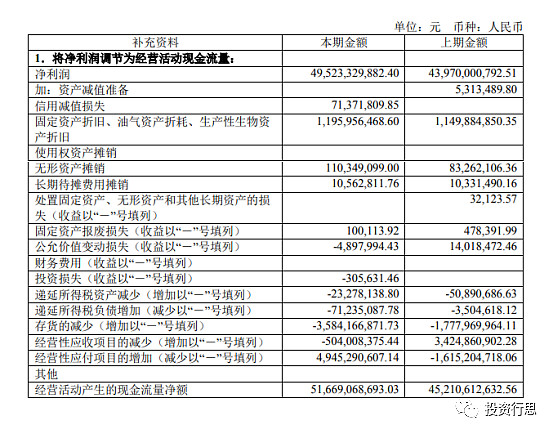

使用间接法计算经营活动产生的现金流量时,主要步骤包括:

-

以净利润为起点:从利润表中的净利润开始,作为计算的初始值。

-

调整非现金项目:将折旧、摊销等非现金费用加回到净利润中,因为这些费用在现金流量中实际并未发生。

-

调整经营性应收应付项目的变动:对于应收账款、预付账款、应付账款、预收账款等经营性应收应付项目的变动,需要根据其对现金流量的影响进行调整。如果应收账款减少,意味着收到现金,应加回;如果应付账款减少,意味着支付现金,应减去。

-

调整存货的变动:存货的增加意味着现金的减少,因此需要减去;存货的减少则相反。

-

调整非经营性收支:将营业外收入和支出等非经营性项目从净利润中剔除,因为它们不属于经营活动产生的现金流量。

-

调整其他项目:包括财务费用、投资收益等项目,根据其对现金流量的影响进行调整。

-

最终得出经营活动产生的现金流量:经过上述调整后,最终得出经营活动产生的现金流量净额。

在进行这些调整时,需要特别注意的是,所有的调整都应基于对现金流量的实际影响,而非仅仅基于会计账面上的数字变化。通过间接法,可以更清晰地反映企业的现金流动情况,帮助分析企业的财务健康状况。更多细节和示例可以通过访问金蝶开发者社区、管账兔、东奥会计在线等网站获得。