参考资料

参考资料

Moonshot回答

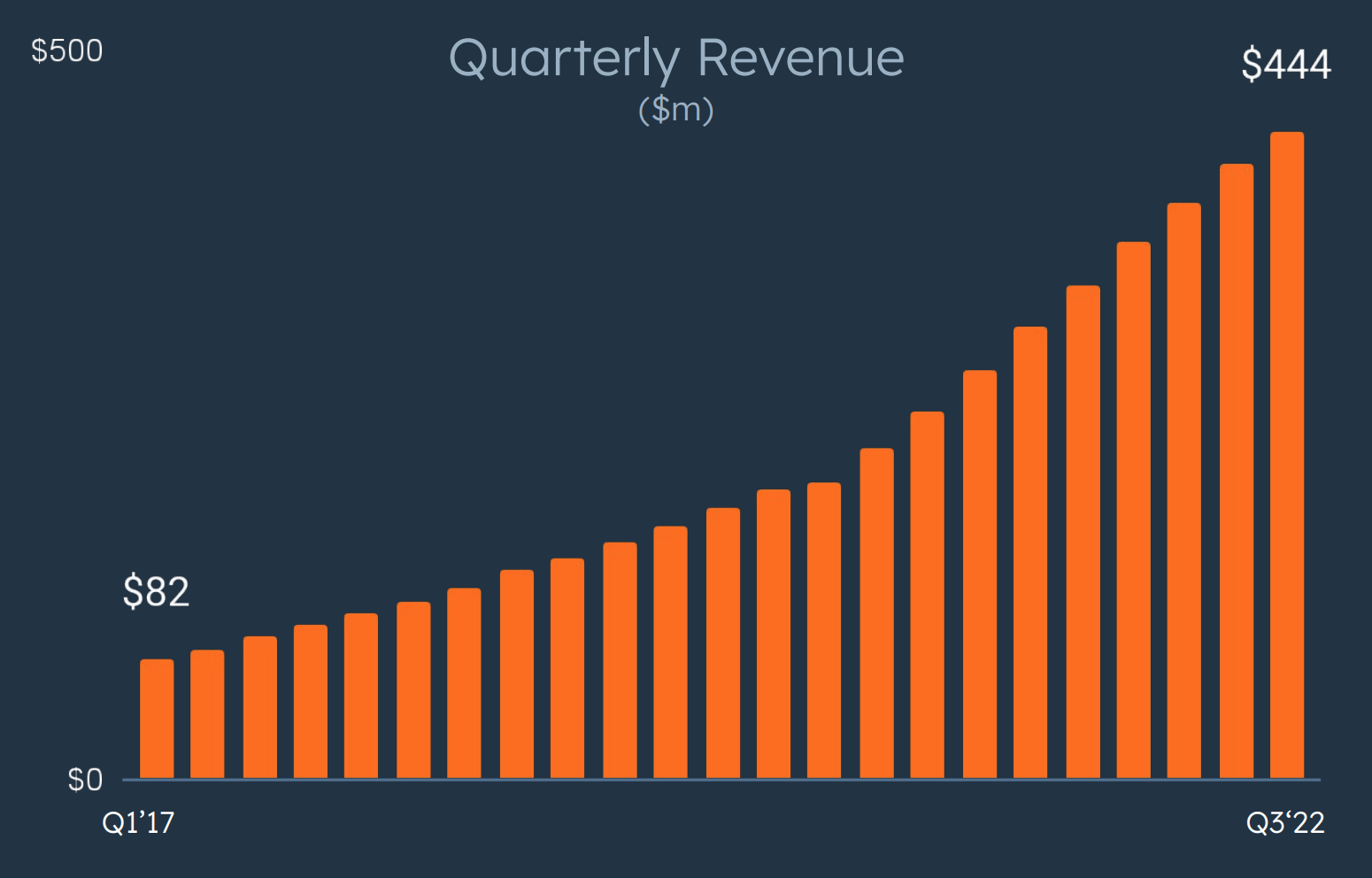

HubSpot公司未来12个月的目标价格为400美元。为了比较企业价值/未来收入比率与当前股票价格的不同,我们需要先了解HubSpot的当前股票价格和未来收入预测。

-

当前股票价格:根据搜索结果,HubSpot的当前股票价格为499.07美元。

-

未来收入预测:根据搜索结果,HubSpot在2023年的收入为21.7亿美元,增长25%。2024年的预测收入约为25.5-25.6亿美元。

企业价值/未来收入比率(EV/NTM Revenue)的计算公式为: [ EV/NTM Revenue = \frac{Market Cap + Debt + Minority Interest - Cash and Cash Equivalents}{Next Twelve Months Revenue} ]

假设HubSpot的总债务、少数股东权益和现金及现金等价物保持不变,我们可以简化计算公式为: [ EV/NTM Revenue = \frac{Current Price * Shares Outstanding}{NTM Revenue} ]

假设HubSpot的股份数量为5000万股,那么: [ EV/NTM Revenue = \frac{499.07 * 50,000,000}{2,550,000,000} \approx 0.97 ]

对于目标价格400美元,计算为: [ EV/NTM Revenue = \frac{400 * 50,000,000}{2,550,000,000} \approx 0.76 ]

因此,如果HubSpot达到目标价格400美元,其企业价值/未来收入比率将从0.97降低到0.76,表明股票变得更便宜,投资者愿意为每单位未来收入支付更少的价格。这可能反映了市场对HubSpot未来增长潜力的预期。

继续提问

相关问题

HubSpot 的魔力数字、烧钱效率和经常性利润率如何在过去十年中保持稳健?

HubSpot如何通过其平台吸引客户,并在降低增量附加销售和交叉销售机会成本方面有何策略?

HubSpot 的专业版和企业版客户的平均订阅收入为何显著高于公司的整体平均?

HubSpot 如何通过 freemium 模式成功将初级用户转化为付费用户,并促进增长的?

越南民族主义如何通过教育和文化传播来保持其活力?

古诺尔斯语对现代英语词汇的影响有多大?

为什么圣文森特和格林纳丁斯的黑加勒比人对英国殖民者进行了激烈的抵抗?

为什麽火焰会有不同的颜色,不同颜色对应的温度分别是多少?

泛函分析的基本概念有哪些,以及它们在实际应用中的重要性是什么?

特蕾莎在圣马梅德战役中的失败对她的统治产生了什么影响?