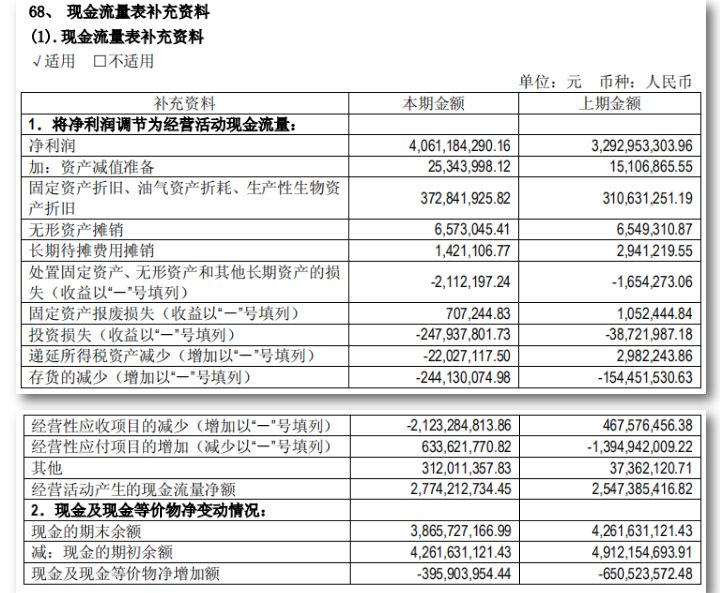

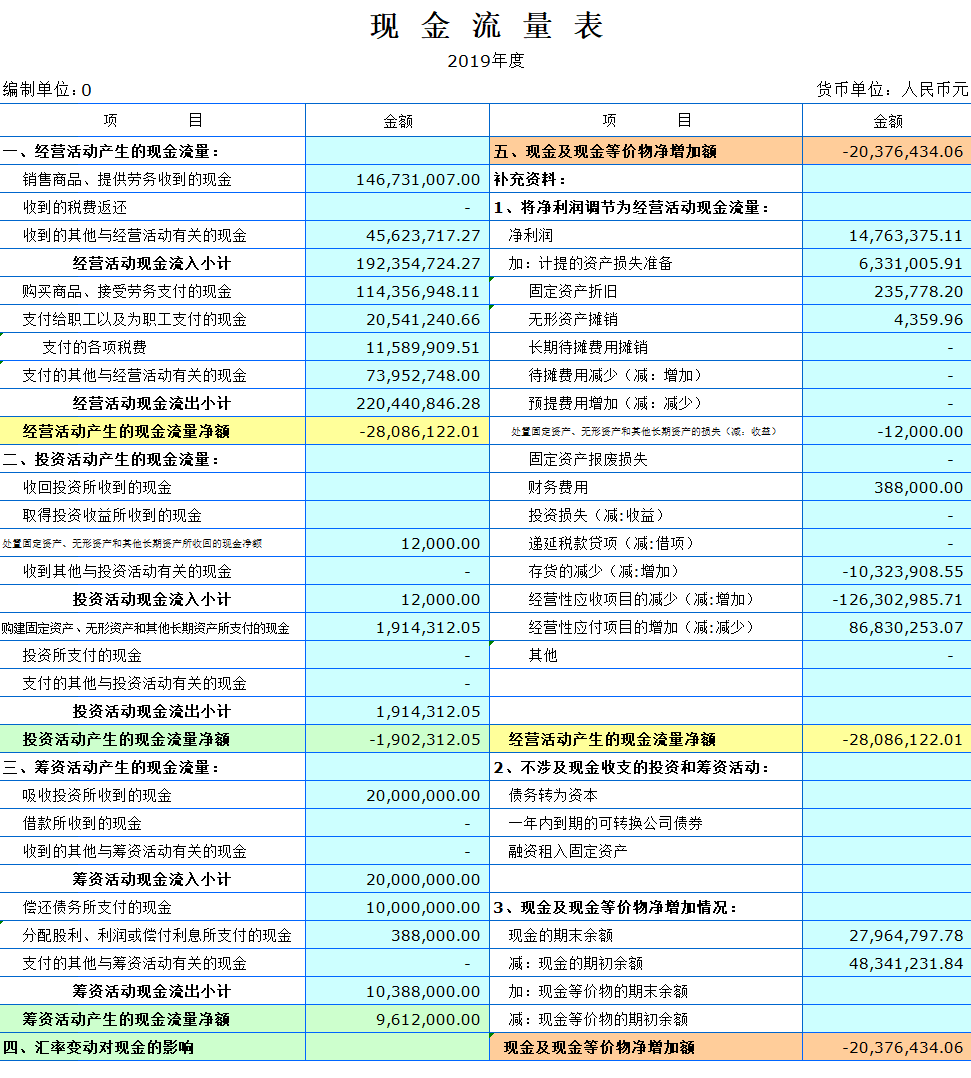

为什么在计算经营活动提供的现金时要增加折旧费用?

参考资料

Moonshot回答

在计算经营活动提供的现金流量时,需要增加折旧费用,因为折旧虽然减少了企业的利润,但它并不涉及现金流出。折旧是对固定资产由于使用、磨损、过时等因素导致价值减少的会计处理,是一种非现金支出。在计算现金流量时,由于折旧并不影响实际的现金流,因此需要将其加回到净利润中,以反映企业经营活动产生的现金流量。根据搜索结果,例如在Mba智库百科中提到,经营活动现金流量包括加上不支付经营资产的费用,如计提的减值准备和固定资产折旧等。在间接法下,净利润是计算经营活动现金流量的起点,折旧费用必须加回到净利润中。例如,如果一个公司扣除折旧费用后的净利润为20,000美元,由此产生30,000美元的现金流量,则公司的经营活动现金流量为30,000美元。这表明折旧费用的加回是为了更准确地反映公司经营活动产生的现金流量。

继续提问

相关问题

法国在19世纪末至20世纪初的殖民政策中,如何通过“文明使命”来合理化其在西非的扩张?

在纺织制造行业中,棉花价格的下降对上游制造企业的利润会产生多大程度的影响,如何应对这种压力?

《猛虎英雄传》的续集叫什么,是什么时候上映的?

广义相对论对现代物理学产生了哪些重要影响?

苏格兰的斯图亚特王朝是如何巩固其王权的?

达朗贝尔算符在Proca方程中有什么作用,它是如何定义的?

《巴黎最后探戈》这部电影的导演是谁,影片累计观影人数是多少?

根据这份报告,未来可持续发展面临的主要挑战是什么?

养老FOF基金在不同市场环境下的表现是否一致?如果市场出现波动,这些基金如何进行风险管理?

汉谟拉比作为巴比伦第一王朝的国王,他的统治时期是公元前多少年?