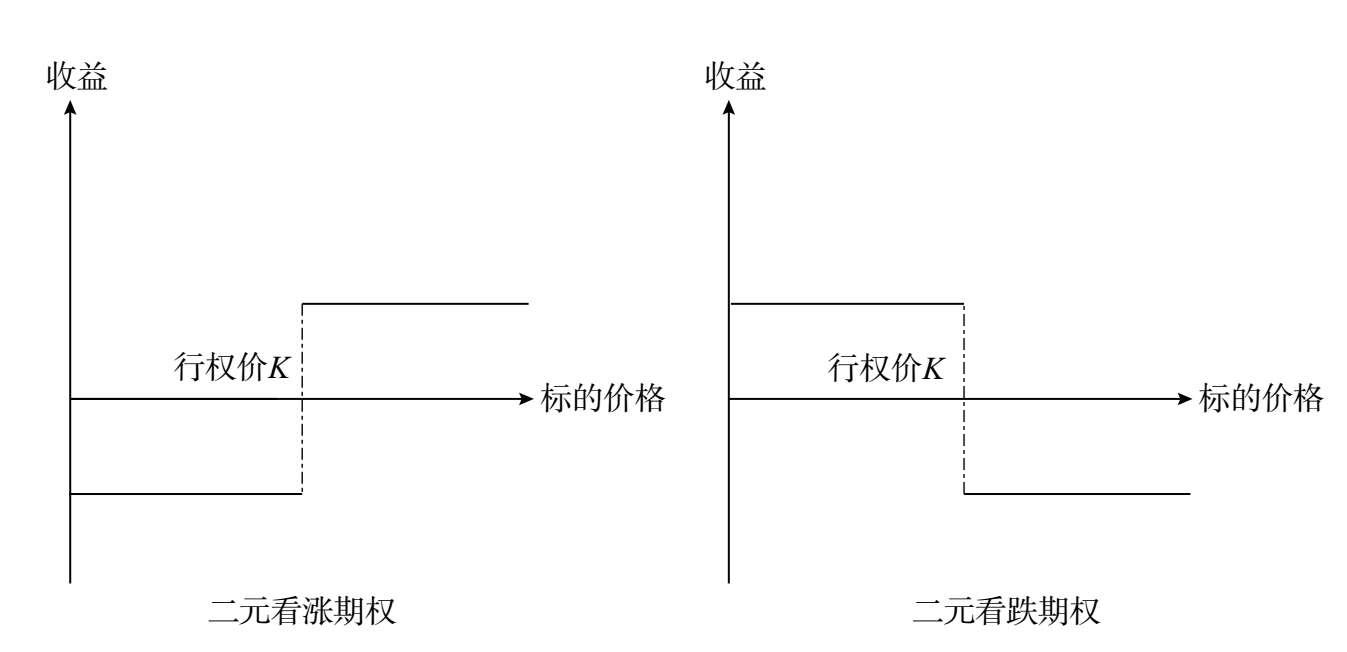

衍生市场的动态复制有什么基础,如何实现的?

参考资料

参考资料

Moonshot回答

衍生市场的动态复制是基于无套利原则和资产定价理论,特别是Black-Scholes-Merton模型。动态复制利用一篮子基础资产和无风险资产来模拟衍生品的收益,通过不断调整组合来对冲风险。动态复制的基础包括:

- 期权定价的随机分析基础:动态复制推导出Black-Scholes-Merton定价方程及其求解。

- 流动性、透明度和市场容量:衍生产品能够得到高效利用的基础。

- 复制技术:构造过程涉及金融工程的核心技术——组合分解技术,即"复制"。

实现动态复制的方法包括:

- 期权动态复制策略:通过构建一个与目标期权表现尽可能一致的资产组合,来实现对冲或投机目的。

- Delta对冲:期权复制的核心思想,需要在期初持有Delta数量的标的资产,并在期权价值变化时调整头寸。

- 交易成本考量:交易成本会影响复制成本,需要在复制策略中考虑。

动态复制的实现需要考虑市场条件、交易成本、流动性限制和模型假设等因素。通过动态复制,投资者可以管理风险、实现投资目标或进行套利。更多信息可以参考期权动态复制的策略和金融工程学原理 第7章 动态复制。