如何应对库存损失或商品积压等情况来保证财务报表的准确性?

参考资料

参考资料

Moonshot回答

面对库存损失或商品积压,企业可以采取以下措施来保证财务报表的准确性:

-

及时准确地记录库存损失:根据美国通用会计准则(GAAP),库存损失应披露在损益表或财务报表中。通常情况下,小额损失计入销售成本(COGS),而大额损失则需要单独披露[1]。

-

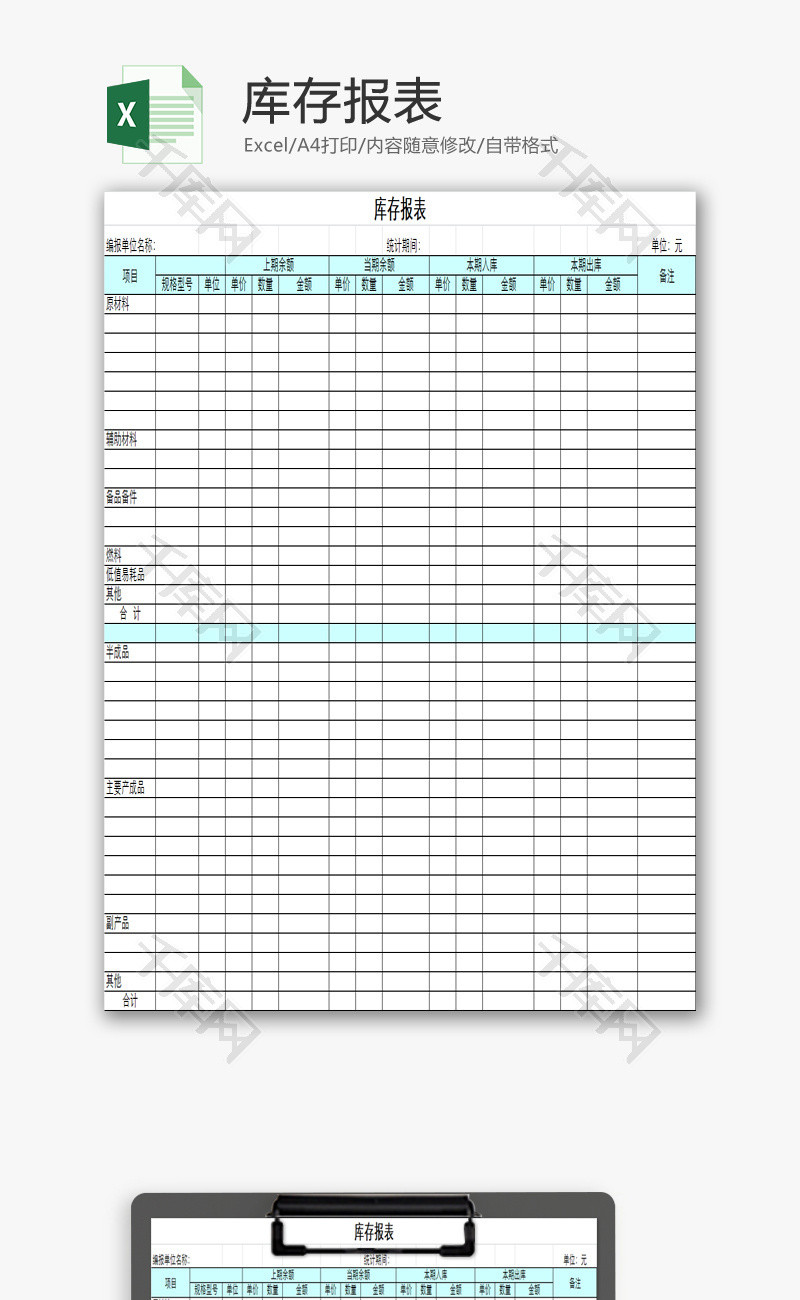

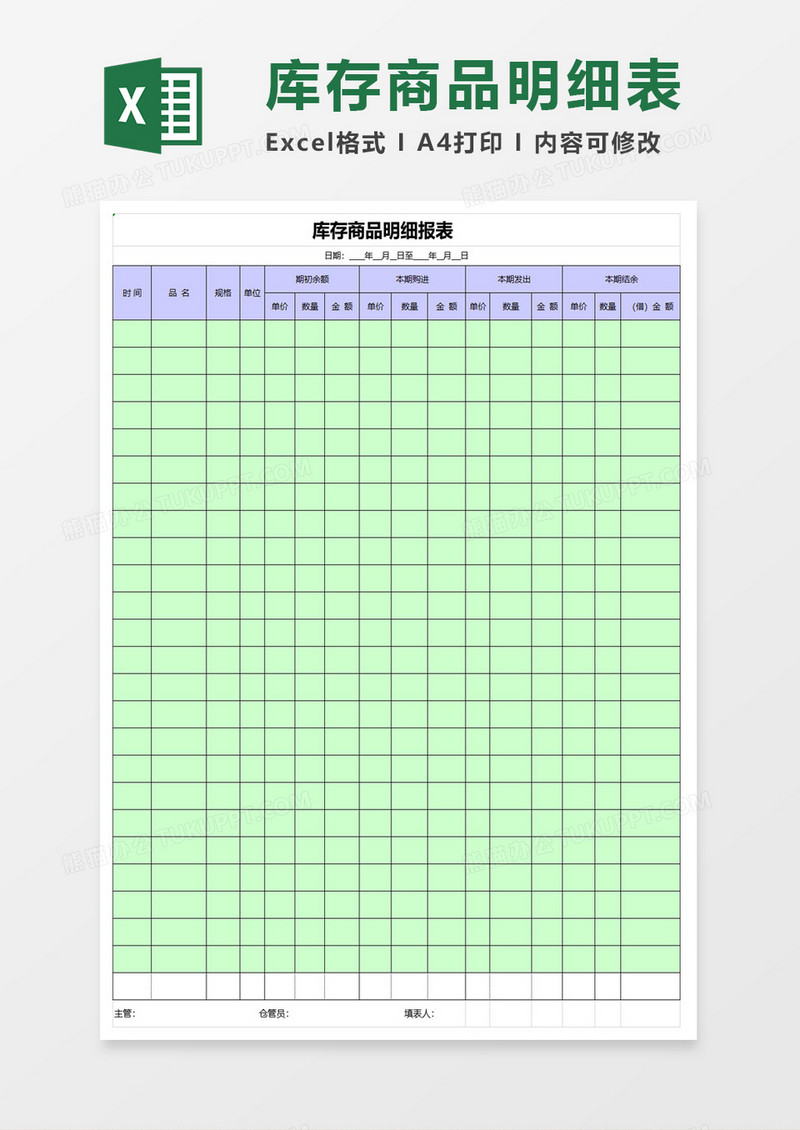

建立完善的存货会计档案:包括存货的购置凭证、收发货单据、库存台账和存货清单等,以备审计和查询[2]。

-

存货损失的及时处理:存货损失会直接影响企业的盈利能力和经营状况,未及时处理的存货损失会导致资产负债表中存货价值虚高,影响财务报表的真实性[3]。

-

优化库存管理:通过优化产品组合、实施动态定价策略、采用先进的库存管理系统等方法,减少库存积压的可能性[7]。

-

加强采购管理:加强对采购人员的管理,合理安排采购和销售进度,避免因采购过多而导致的库存积压[10]。

-

重塑营销策略:对库存积压产品进行有针对性的营销宣传,营造销售氛围,达到销售目的[8]。

-

采用快反供应链策略:从依赖预测转变为依赖实时数据和市场响应,减少库存积压[5]。

-

财税处理:了解存货损失的会计处理及相关的税务处理,合理规划税务策略,减少对财务状况的不良影响[6]。

通过上述措施,企业可以更有效地管理库存,减少损失,保证财务报表的准确性。同时,企业应定期审查和调整库存策略,以适应市场变化。