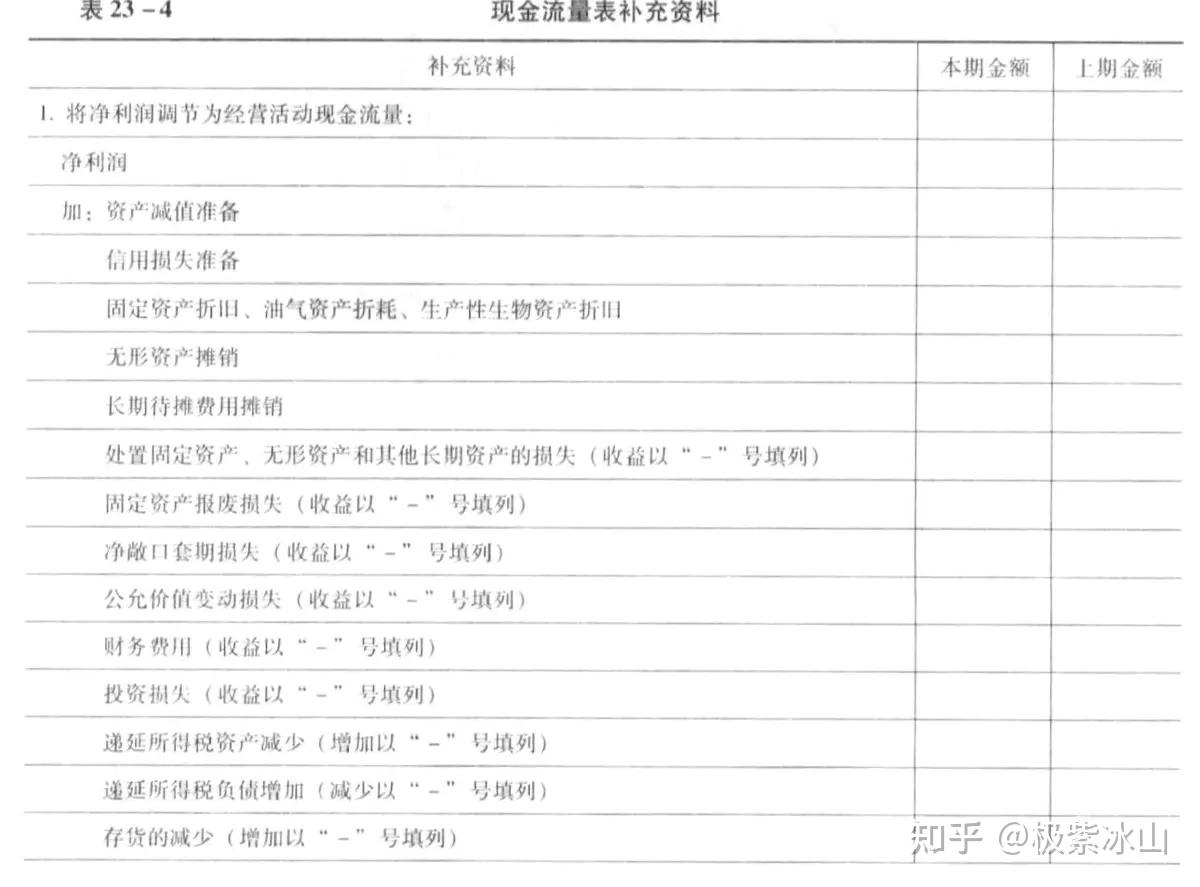

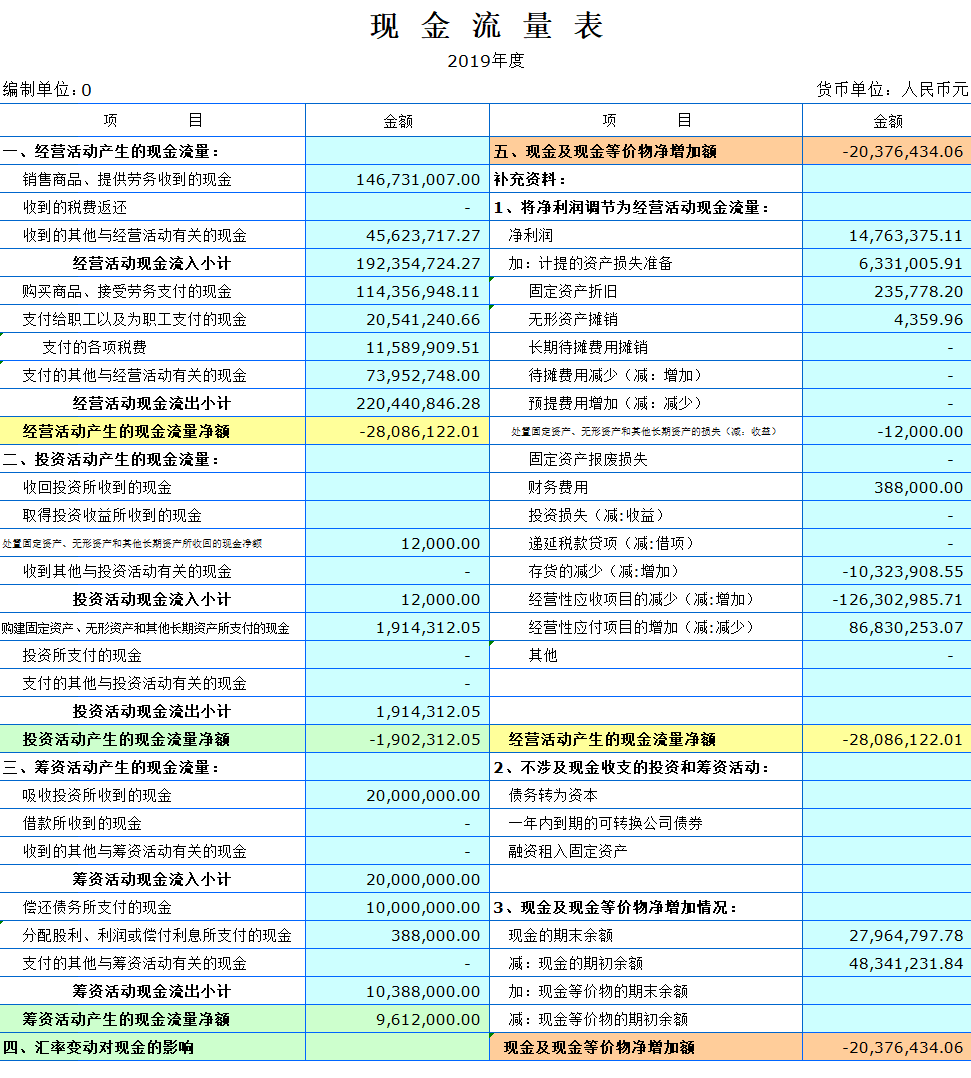

在计算经营活动的现金流量时,为什么需要对收入和费用进行调整,而不仅仅是基于损益表上的数据?

参考资料

Moonshot回答

在计算经营活动的现金流量时,需要对收入和费用进行调整,而不能仅仅基于损益表上的数据,主要原因如下:

-

权责发生制与收付实现制的差异:损益表是基于权责发生制原则编制的,它记录了特定会计期间的收入和费用,无论现金是否实际收到或支付。而现金流量表则基于收付实现制,只记录实际的现金流入和流出。因此,为了从权责发生制的净利润调整为收付实现制的现金流量,需要对收入和费用进行必要的调整。

-

非现金项目的影响:损益表上的某些收入和费用项目并不涉及现金的流动,例如折旧和摊销。这些非现金项目需要在计算现金流量时被加回或减去,以反映实际的现金流动情况。

-

营运资本变动的影响:企业的应收账款、存货和应付账款等营运资本项目的变化也会影响现金流量。例如,应收账款的增加意味着现金收入的延迟,需要在计算现金流量时进行调整。

-

揭示净收益与净现金流量的差别:通过调整,可以揭示净收益与净现金流量的差别,这有助于分析收益的质量和企业的营运资金管理状况。

-

反映企业真实的经营成果:相对于净利润,经营活动现金流量更能反映企业真实的经营成果,因为它显示了企业在一定时期内实际产生的现金和现金等价物的流入和流出。

综上所述,对收入和费用进行调整是为了从权责发生制的净利润准确转换为收付实现制的现金流量,从而更真实地反映企业的经营状况和现金流动情况。搜索结果中提供的资料和解释进一步支持了这一观点,并提供了更多细节和例子。来源