在使用间接法计算经营活动产生的现金流量时,为什么要对当前资产和当前负债的变化进行调整?

参考资料

参考资料

Moonshot回答

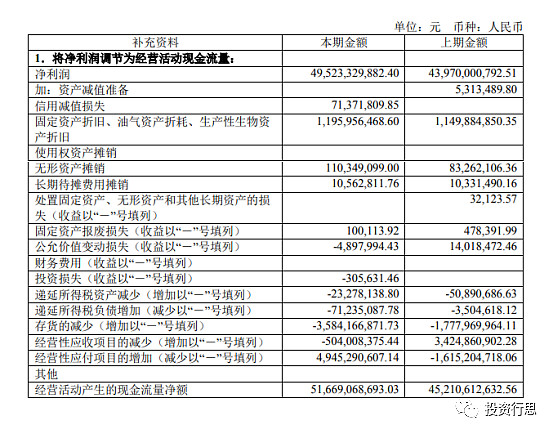

在使用间接法计算经营活动产生的现金流量时,需要对流动资产和流动负债的变化进行调整,是因为权责发生制和收付实现制在会计处理上存在差异。权责发生制下,收入和费用的确认基于经济事件的发生时间,而收付实现制下,收入和费用的确认基于现金的收付时间。因此,为了从权责发生制的净利润调整为收付实现制下的现金流量,需要对流动资产和流动负债的变化进行调整。

具体来说,流动资产的增加意味着资金的占用增加,相应地减少了企业的现金流量;流动负债的增加则意味着企业偿还债务的压力增加,相应地减少了企业的现金流量。反之,流动资产的减少和流动负债的减少则会增加企业的现金流量。因此,通过调整流动资产和流动负债的变化,可以更准确地反映企业经营活动产生的现金流量。

搜索结果中提供了一些相关的解释和说明,例如在间接法编制现金流量表的介绍中,说明了间接法的编制原理,即以企业报告期内按照权责发生制计算的净利润为起点,经过对有关项目的调整,转换为按照收付实现制计算出的经营活动现金流量。此外,还有文章提到了经营活动产生的现金流的计算,强调了调整的必要性,以确保从损益表和资产负债表中推导出的现金流量信息的准确性。