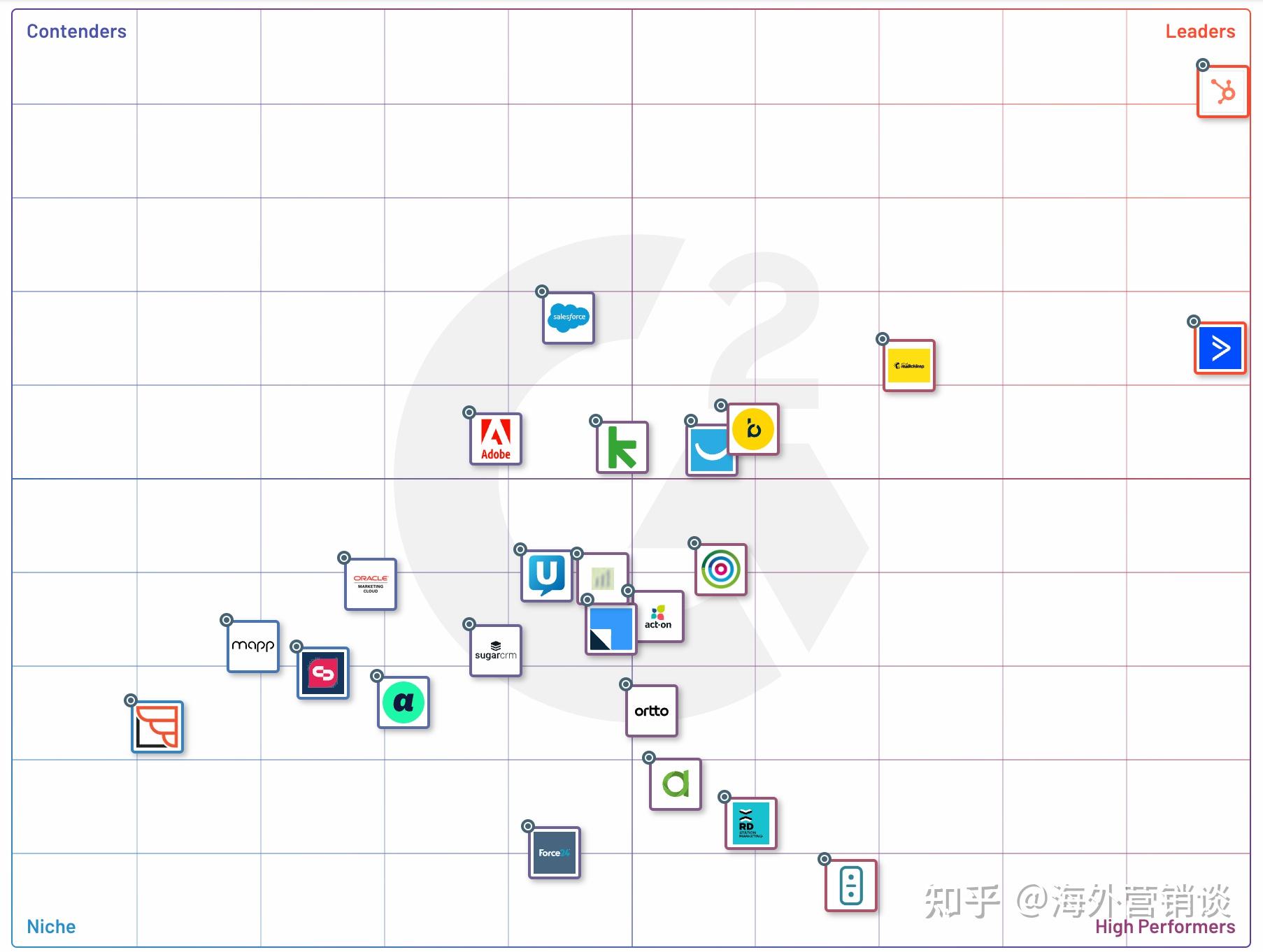

HubSpot 的续订率在高达 80% 以上的情况下,为公司带来什么样的持久和一致的结果?

参考资料

Moonshot回答

HubSpot的续订率超过80%,为公司带来了持久和一致的结果。这表明客户对HubSpot提供的服务和产品保持高度满意和忠诚。高续订率对公司有几个积极影响:

- 收入稳定性:高续订率确保了公司可以预期未来收入,从而更好地进行财务规划和资源分配。

- 客户增长:通过口碑推荐和客户满意度,HubSpot能够吸引新客户,同时保持现有客户基础。

- 成本效益:维持现有客户的成本通常低于获取新客户,因此高续订率有助于提高利润率。

- 市场信任:高续订率可以作为市场信任的指标,吸引潜在客户并增强品牌声誉。

此外,HubSpot在2023年的收入为21.7亿美元,同比增长25%,显示出公司业务的持续增长。毛利率维持在80%以上,表明公司运营效率良好。尽管增速有所放缓,但HubSpot仍然是中小企业增长表现稳健的公司之一。公司通过提供订阅服务、专业服务及其他服务,保持了收入的稳定增长。同时,HubSpot在研发和销售及营销上的投入,推动了产品创新和市场扩展,进一步增强了客户满意度和忠诚度。

继续提问

相关问题

RocketMQ相比Kafka有哪些优势和劣势

python向Kafka如何发送消息和拉取消息

请对RocketMQ和Kafka的吞吐量,稳定性,可扩展性,安装配置便利性,推送模式等方面进行比较,然后打分推荐

《健保真要命》中提到加拿大、英国、法国和古巴的医疗体系有何特点?

网站优化步骤有哪些

奥里诺科河中游的Guaharibos河段有哪些特殊的地理或生态特点?

灯笼娱乐收购温斯坦影业的电影库大约包括多少部电影作品?

徐範俊在哪个大学的表演系接受教育?

snapsvg如何设置line为虚线

《海洋之歌》的配乐是由哪些艺术家和乐团组成的,他们分别还创作过哪些著名作品?

Stefanova在交易过程中面临哪些具体的规章制度限制?