公司在记录和管理无形资产时,如何确定是有限使用寿命还是无限使用寿命?

参考资料

Moonshot回答

在记录和管理无形资产时,公司需要确定无形资产是具有有限使用寿命还是无限使用寿命。根据搜索结果,以下是一些关键点:

-

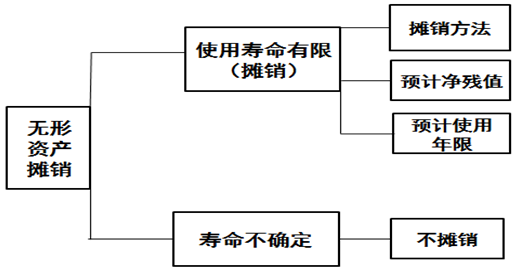

有限使用寿命的无形资产:如果无形资产的使用寿命可以预见,比如专利权、商标权等,它们通常具有有限的使用寿命。企业需要估计这些无形资产的使用寿命年限或产量等,并在预计的使用寿命内进行分期摊销。例如,注册商标可以视为具有无限使用寿命,而专利则应视为有限使用寿命。

-

无限使用寿命的无形资产:如果无形资产的使用寿命无法预见,例如某些商标权,它们可以被视为具有无限使用寿命。对于这类资产,企业不需要进行分期摊销,但需要在每个会计期末进行减值测试。

-

使用寿命的评估:企业在取得无形资产时,需要分析和判断其使用寿命。使用寿命的估计应基于合同性权利或其他法定权利,以及无形资产为企业带来经济利益的期限。

-

复核和调整:企业应在每个会计期间对无形资产的使用寿命进行复核。如果原先估计为使用寿命不确定的无形资产后来有证据表明其使用寿命是有限的,企业应估计其使用寿命,并按相关准则进行处理。

-

相关准则:企业应遵循相关的会计准则,如企业会计准则第6号——无形资产(2006),以确定无形资产的使用寿命和摊销方法。

综上所述,确定无形资产的使用寿命需要综合考虑无形资产的性质、相关合同或法律权利以及预期为企业带来经济利益的期限。企业应根据具体情况和相关会计准则进行判断和处理。