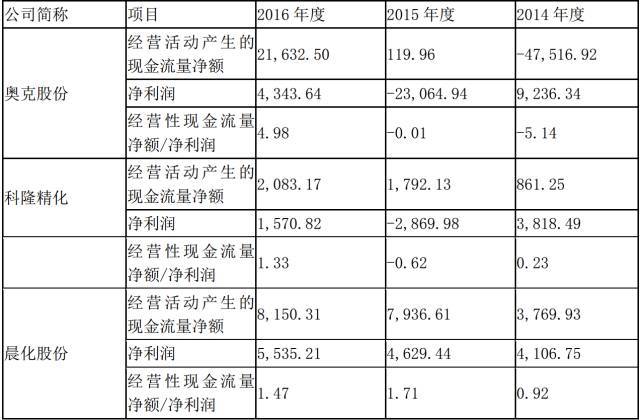

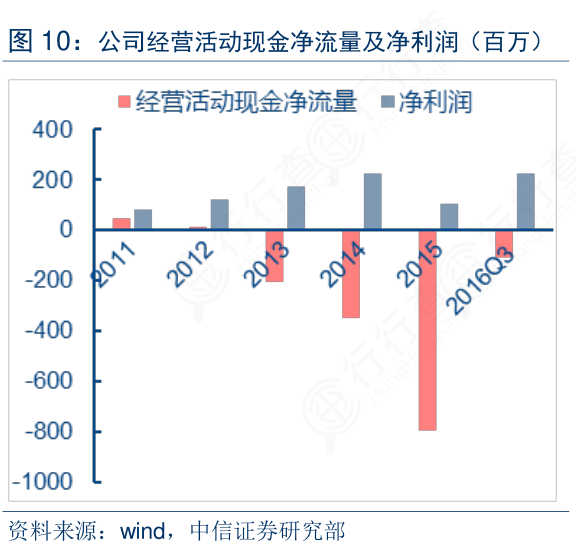

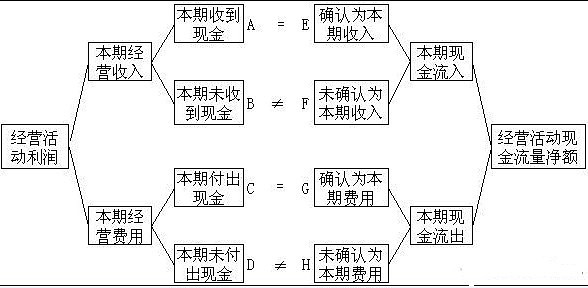

为什么净收入和经营活动提供的净现金流量之间会有差异?

参考资料

Moonshot回答

净收入和经营活动提供的净现金流量之间存在差异的原因主要包括以下几点:

-

非现金项目:净利润的计算包括了一些非现金项目,如折旧、摊销等,这些项目减少了会计利润但不会影响现金流量。

-

应收账款和应付账款:企业可能已经记录了销售产生的收入(增加净利润),但实际上尚未收到现金(影响经营活动现金流量)。同样,支付给供应商的现金可能与记录的支出在时间上不匹配。

-

存货变化:如果企业销售的存货多于生产的存货,那么虽然这会增加现金流量,但不会增加净利润,反之亦然。

-

其他非经营性收支:净利润可能包括非经营性的收入和支出,如资产出售收益或财务费用等,这些不计入经营活动现金流量。

-

税收影响:净利润受所得税费用的影响,而所得税的支付时间可能与利润的确认时间不同,导致现金流量的差异。

-

营运资本需求变化:企业营运资金需求的变化,如应收账款和存货的增加,可能需要额外的现金支出,尽管这些不直接反映在净利润中。

-

季节性因素:一些企业的营业收入可能具有季节性特征,导致某些时期内的现金流量与净利润不匹配。

了解这些差异对于评估企业的财务健康状况和现金流量非常重要。企业需要对这些差异进行详细分析,以确保其盈利质量和现金流的可持续性。图片来源:现金流量表