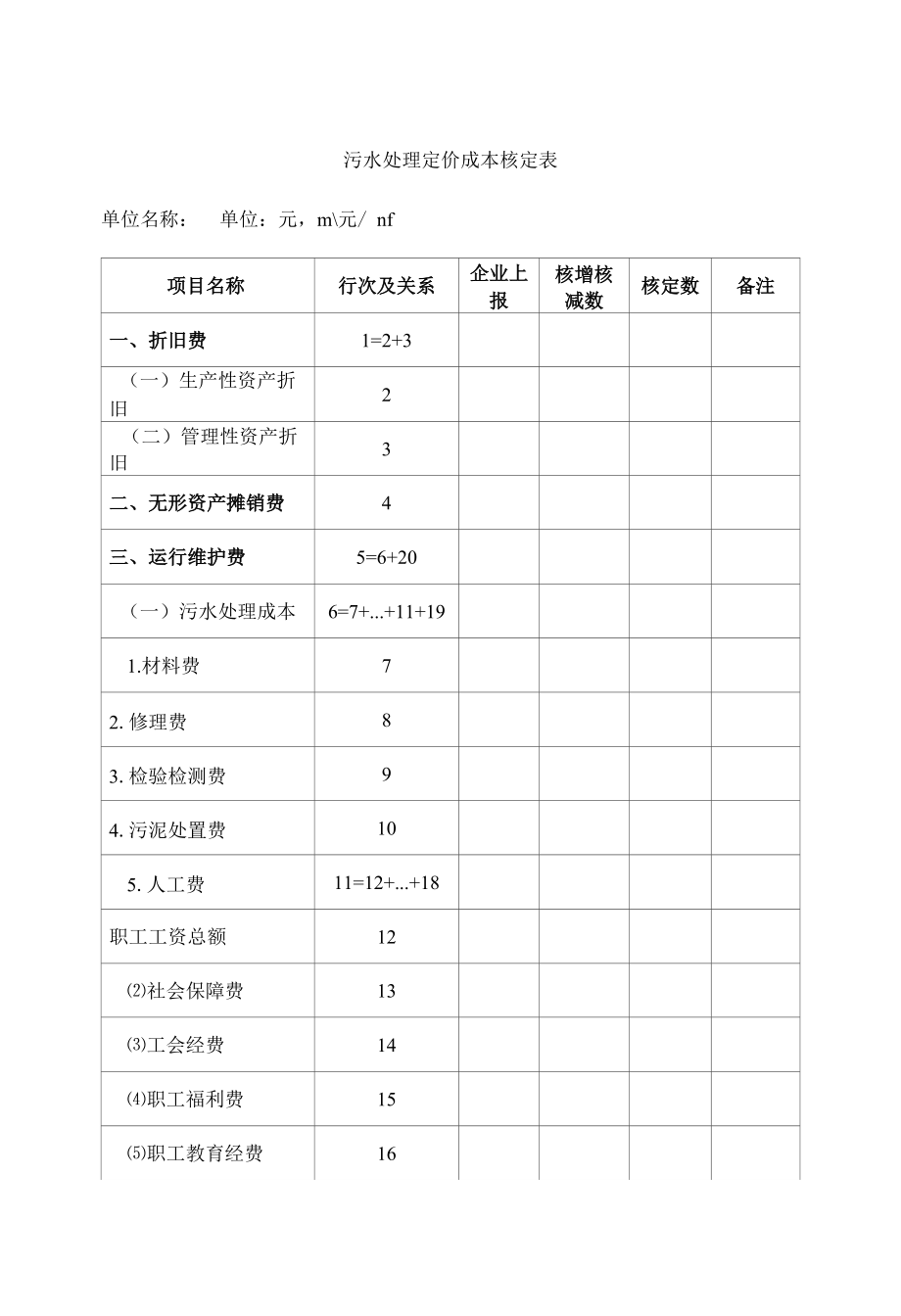

折旧过程中,如果资产的实际使用寿命不同于最初估计的年限,应如何处理折旧账务?

参考资料

Moonshot回答

在折旧过程中,如果资产的实际使用寿命与最初估计的年限不同,应根据企业会计准则进行相应的调整。具体步骤如下:

-

复核和调整:每年至少复核一次资产的使用寿命预计数及预计净残值,如果与原先估计存在差异,应进行调整(来源:税屋网)。

-

会计估计变更:资产的使用寿命、预计净残值和折旧方法的改变应作为会计估计变更处理(来源:财政部会计准则委员会)。

-

会计处理:如果固定资产的使用寿命预计发生变更,需要相应调整固定资产的账面价值、折旧年限和折旧方法。这种调整属于会计估计变更,不需要追溯调整以前年度的折旧费用,而是从变更当期开始调整(来源:办税总动员)。

-

税务处理:税法规定固定资产的最低折旧年限,对残值率也有规定。如果会计上的折旧年限与税法规定的最低年限不同,需要进行纳税调整(来源:百家号)。

-

信息披露:企业需要在财务报告中披露会计估计变更的内容、原因、影响数以及对变更后会计估计的合理性进行解释(来源:办税总动员)。

-

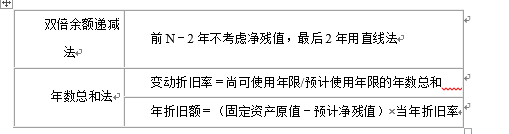

加速折旧:如果资产的实际使用情况表明其价值在早期下降较快,可以考虑使用加速折旧法,如双倍余额递减法等(来源:正保会计网校)。

通过以上步骤,企业可以确保资产的折旧处理既符合会计准则的要求,又能反映资产的实际使用情况。