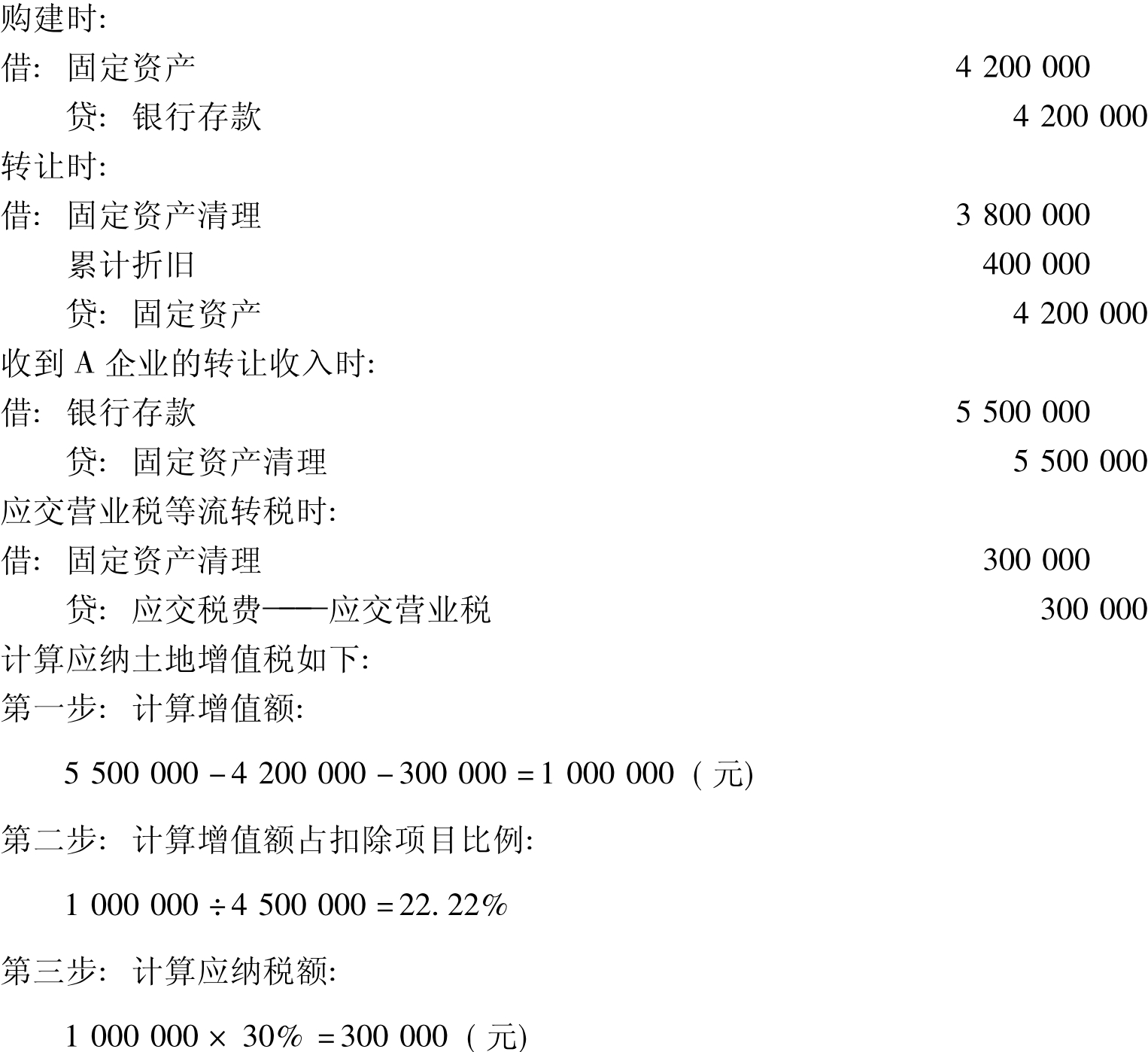

如果一个公司购买了一块土地,其中包含多个资产,如何公平地分配这些资产的成本以进行会计处理?

参考资料

Moonshot回答

在会计处理中,如果一个公司购买了一块包含多个资产的土地,需要公平地分配这些资产的成本。以下是几种常用的分配方法:

- 占地面积法:按照各个建筑所占土地面积的比例来分摊土地成本。

- 建筑面积法:按照各个建筑的建筑面积的比例来分摊土地成本。

- 直接成本法:将土地成本直接计入建造成本中,不单独分摊。

- 预算造价法:根据预算造价按比例分摊土地成本。

具体选择哪种方法取决于公司的具体情况和相关法规要求。例如,根据《企业会计准则第6号无形资产》应用指南,企业取得的土地使用权通常应确认为无形资产,但改变土地使用权用途时,其价值将转移至在建工程成本。房地产开发企业取得的土地使用权,应计入所建造的房屋建筑物成本,不应单独确认为无形资产。

在实际操作中,公司需要根据土地使用权的具体情况和用途,结合会计准则和税法规定,合理选择分摊方法。同时,确保分摊方法的一致性,以便于会计信息的比较和分析。对于具体的分摊步骤和方法,可以参考会计专业网站和文献,或咨询专业会计师。会计考试网提供了关于土地成本分摊的详细解释和案例分析。

继续提问

相关问题

企业为何要在每个会计期间结束时更新商品库存账户?

足利尊氏在建立室町幕府后,如何与弟弟足利直义共同执政,最终又为何对立?

信息中是否涉及了某种特定技术或系统的发展和演变,如何解释这些技术变化的趋势?

对比日本成人影片行业,欧美成人影片产业有何不同,观众偏好上有哪些差别?

玛丽皇后被处决后,为什么她的死亡被保密,导致其他版本的死亡传说流传开来?

新帝国主义与旧帝国主义在扩张目的和方式上有哪些显著区别?

刘大直在嘉靖年间担任巡抚贵州期间,采取了哪些具体措施来治理地方并取得了哪些成效?

根据扩展宇宙和后来的电视剧,曼达洛族的独特意识形态和信仰是什么?

哪一年约翰·帕特里克·珊利获得了普利策戏剧奖,他是凭借哪部剧作获奖的?

最近几年金智恩主持了哪些综艺节目,这些节目主要内容是什么?