为什么有些情况下,生产单位法比直线折旧法更能匹配费用和收入?

参考资料

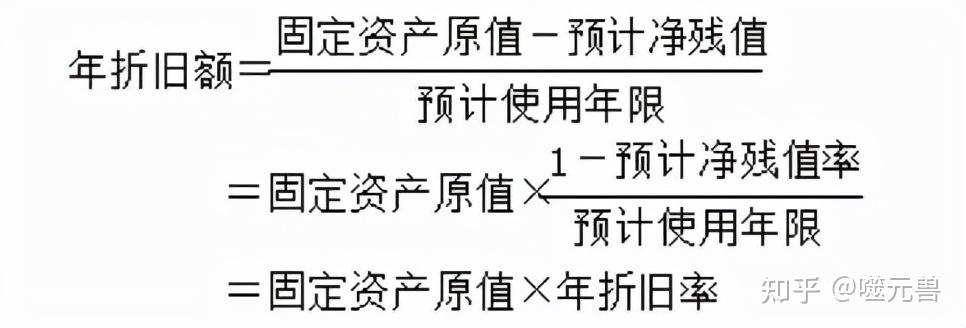

÷预计使用年限每月折旧额=每年折旧额÷12平均年限法是将固定资产的折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期折旧额是等额的。+工作量法..jpg)

参考资料

Moonshot回答

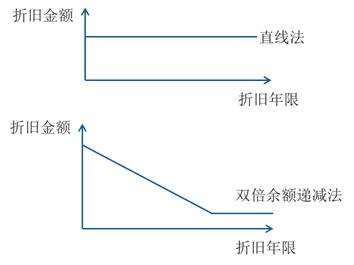

生产单位法(Units of Production Method)和直线折旧法(Straight-Line Depreciation Method)是两种不同的固定资产折旧方法。生产单位法根据资产的实际使用情况来计算折旧,而直线折旧法则是将资产的成本均匀分摊到其预计使用寿命的每一年中。

生产单位法更能匹配费用和收入的原因包括:

-

更准确的反映资产消耗:生产单位法根据资产的实际使用情况来计提折旧,这可以更准确地反映资产的消耗和价值减少,尤其是在资产使用强度不均的情况下。

-

与收入匹配:对于那些使用程度直接影响收入的资产,如生产设备,生产单位法可以将折旧费用与产生的收入更紧密地匹配,从而更符合配比原则。

-

考虑资产的实际性能变化:对于某些资产,如汽车轮胎或机器零件,其价值随着使用而减少,生产单位法能够根据实际使用量来计提折旧,而直线折旧法则无法考虑这种变化。

-

应对资产使用年限的不确定性:当资产的实际使用年限难以预测时,生产单位法提供了一种更为灵活的折旧计算方式,可以根据资产的实际性能来调整折旧额。

-

税务规划:在某些情况下,生产单位法可能会在税务上提供优势,因为它允许在资产使用较多、收入较高的年份中计提更多的折旧费用,从而可能降低税负。

然而,生产单位法也有其局限性,如计算相对复杂,需要跟踪和记录资产的使用情况,而且可能不如直线折旧法那样在各期之间提供一致的折旧费用。因此,企业在选择折旧方法时,需要根据自身的具体情况和资产的特性来决定。根据搜索结果,生产单位法在某些情况下,如资产使用程度与收入直接相关,或者资产的实际使用年限难以预测时,可能比直线折旧法更能匹配费用和收入。来源