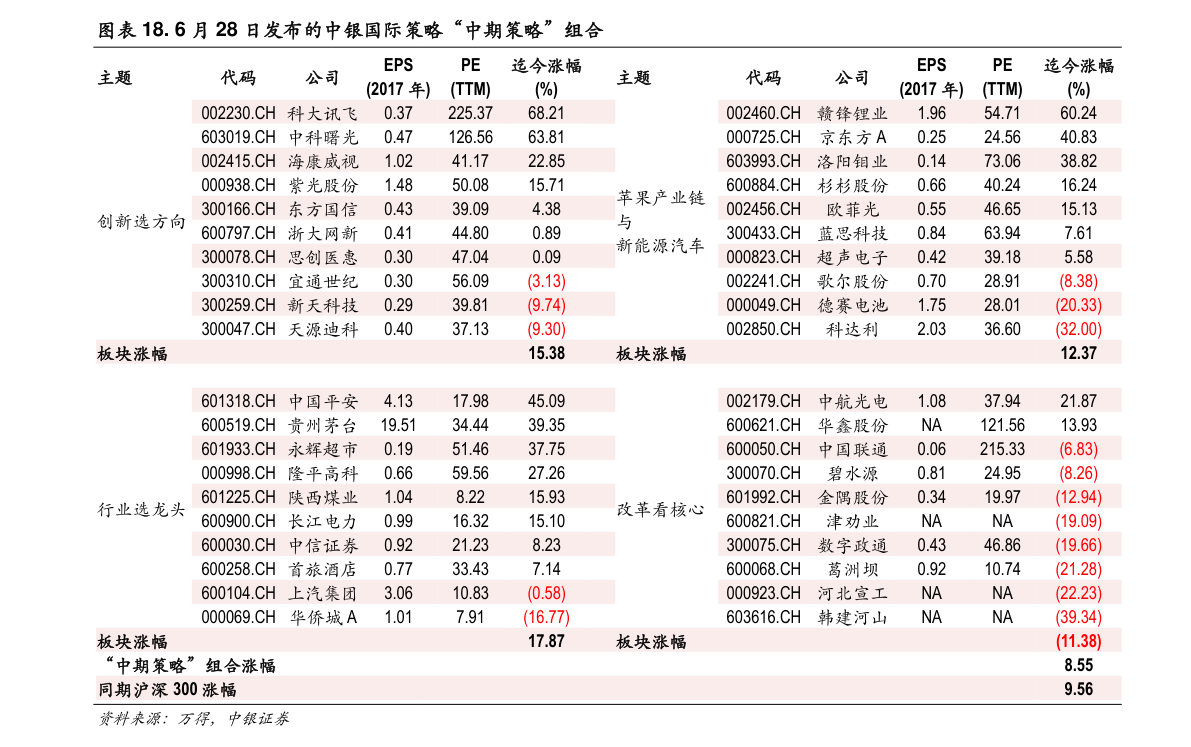

如何解释不同企业类型的速动比率差异,速动比率对企业短期偿债能力的影响程度有多大?

参考资料

参考资料

Moonshot回答

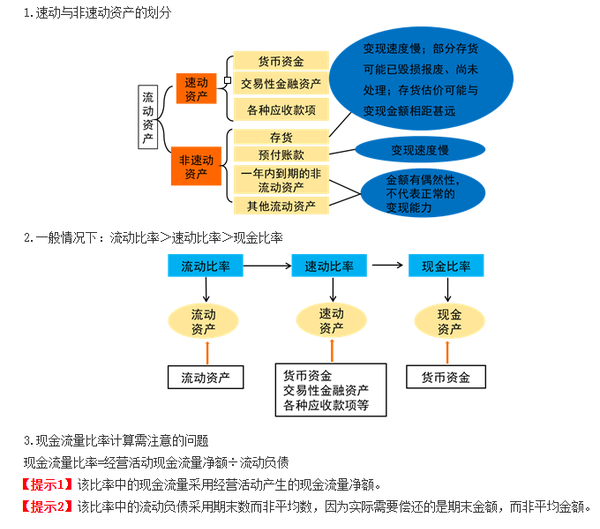

速动比率是衡量企业短期偿债能力的关键指标,它通过比较企业的速动资产(流动资产减去存货)与流动负债来计算。不同企业类型的速动比率存在差异,这主要由于行业特性、企业规模、经营策略和财务结构的不同。例如,制造业可能因存货较高而有较低的速动比率,而服务行业可能因较少的存货和较高的应收账款而有较高的速动比率。

速动比率对企业短期偿债能力的影响程度很大。一个较高的速动比率通常意味着企业有较强的能力偿还短期债务,而较低的速动比率则可能表明企业面临较大的短期偿债风险。然而,速动比率也不是越高越好,过高可能意味着企业在速动资产上占用资金过多,增加了机会成本。

在分析速动比率时,还应考虑应收账款的周转情况和存货的流动性。此外,不同行业有不同的速动比率参考值,因此分析时需要结合行业特点。总的来说,速动比率是评估企业短期偿债能力的重要工具,但需要结合其他财务指标和企业具体情况综合分析。

继续提问

相关问题

为了准备在《阿凡达:水之道》中的角色,杰克·查恩做了哪些特别的训练和准备?

第77届金球奖中最佳导演奖由谁获得,该导演因哪部电影而获奖的?

许贡在东汉末期的政治角色是什么?

鮻属于杂食性鱼类,那么它们的主要食物有哪些?在不同环境中是否会改变食谱?

宋江在电视剧《Sweet Home》中饰演的特殊感染者角色叫什么名字?

无政府主义的历史可以追溯到哪个古代文明?

为什么《近江令》被认为是日本第一部律令,但其存在性仍有争议?

《贵妇与公爵》这部电影的导演是谁,他还有其他哪些知名作品?

Karl G. Heider在《Indonesian Cinema: National Culture on Screen》一书中探讨了哪些主题?

《奇妙仙子:冬森林的秘密》的电影配乐是谁负责的,他还有哪些知名作品?