如何判断某个错误对过去财年的影响是否重大?

参考资料

Moonshot回答

判断某个错误对过去财年的影响是否重大,需要考虑以下几个因素:

-

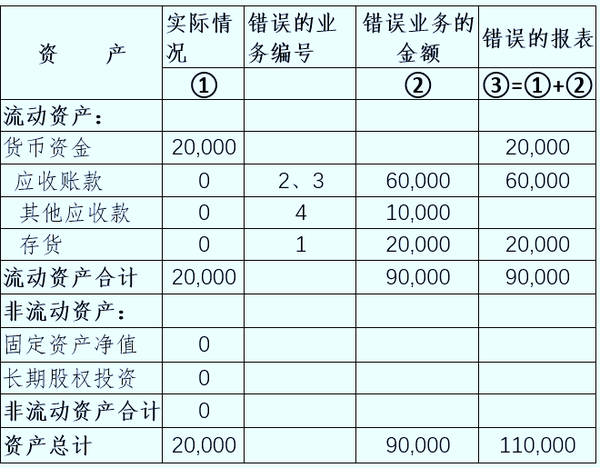

错误的性质和金额:错误可能是会计上的失误、估计错误或故意的财务造假。错误金额的大小直接影响到财务报表的准确性。

-

错误对财务指标的影响:重大错误可能会改变关键财务指标,如净利润、资产负债率、现金流量等,进而影响投资者和利益相关者对公司财务状况的判断。

-

错误对决策的影响:如果错误导致管理层或投资者做出了错误的决策,那么这个错误的影响就可能是重大的。

-

错误是否被及时发现和纠正:如果错误在财年内被及时发现并进行了更正,其影响可能较小。但如果错误一直未被发现,可能会对多个财年的报表产生连锁反应。

-

法律法规和监管要求:不同国家和地区的法律法规对财务报告错误有不同的要求。有些错误可能需要在发现后立即披露并进行更正。

-

市场和行业环境:在特定的市场和行业环境下,某些错误的影响可能会被放大。

根据搜索结果,例如在知乎上的一篇文章提到了ISSB发布的IFRS S1和S2正式版本,这将影响中国上市公司的财务报告编制和披露时间,从而可能影响对过去财年的判断。另外,正保会计网校的文章提到列报错误可能会误导投资者和利益相关者,导致法律责任,并影响公司的财务状况评估。

综上所述,判断错误是否重大需要综合考虑多个因素,并且可能需要专业的会计和审计人员进行分析。同时,确保财务报告的准确性和透明度对于维护投资者和市场的信任至关重要。