路易·巴舍利耶在股市波动的数学模型上做了什么贡献,为什幺当时没受到关注?

参考资料

参考资料

Moonshot回答

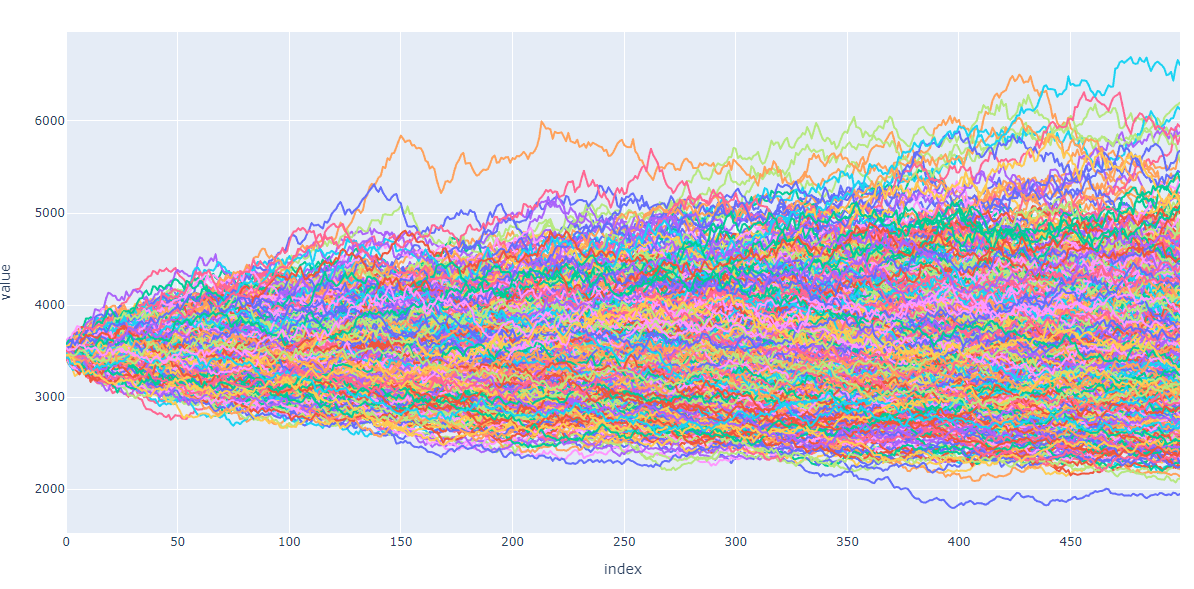

路易·巴舍利耶在股市波动的数学模型上做出了开创性的贡献。他在1900年的博士论文《投机理论》中首次将布朗运动原理运用于金融资产,通过对巴黎股市的研究,提出了有效市场、股价随机漫步等思想原型。巴舍利耶的这些观点在当时是革命性的,打破了传统认为市场价格波动可以预测的固有观念。

然而,巴舍利耶的工作在当时并未受到广泛关注,原因可能包括:

- 他的论文没有提出明确的期权定价模型,而是更多地关注于描述股价变动过程。

- 在巴舍利耶所处的年代,数学和经济学还未紧密结合,因此他的理论没有得到经济学界的足够重视。

- 巴舍利耶的超前性工作直到20世纪50年代中期才被重新发现和认可。

巴舍利耶的工作为后来的金融数学和随机过程理论的发展奠定了基础,尽管他的贡献在他生前并未得到广泛认可。现在,他被誉为现代金融数学领域的奠基人。以下是一些与路易·巴舍利耶及其贡献相关的图片: