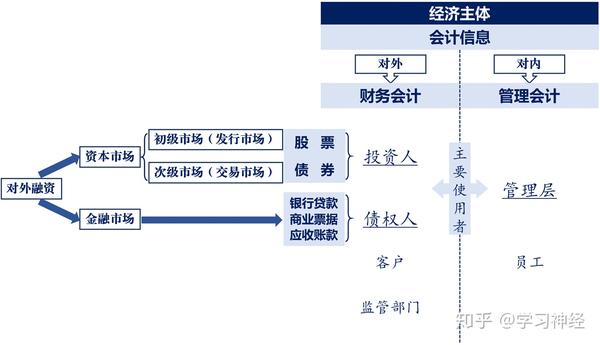

为什么内部用户的会计报告不需要遵循与外部报告相同的规则?

参考资料

参考资料

Moonshot回答

内部用户会计报告不需要遵循与外部报告相同的规则,主要原因有以下几点:

-

目标受众不同:内部报告是为了满足企业内部管理者的决策需要,而外部报告则面向投资者、债权人、政府等外部利益相关者。内部报告可以更加灵活地根据管理层的需求定制内容和格式。

-

信息详细程度:内部报告可以更加详细和具体,以帮助管理层进行日常运营和战略规划。外部报告则需要遵循严格的会计准则和法规要求,以保证信息的真实性、准确性和可比性。

-

灵活性和及时性:内部报告可以根据企业内部管理的需要灵活调整,及时反映企业的财务状况和经营成果。外部报告则受到会计准则的限制,更新频率通常较低。

-

成本和资源:遵循外部报告的规则会增加企业的成本和资源消耗。内部报告可以简化流程,减少不必要的成本。

-

法规和准则要求:外部报告需要遵守国际财务报告准则(IFRS)、美国通用会计准则(US GAAP)等国际或地区性的会计准则,以及相关的法律法规。内部报告则不受这些准则的约束。

-

内部控制和审计:外部报告受到严格的审计要求,以确保信息的真实性和可靠性。内部报告虽然也需要内部控制,但审计要求相对宽松。

根据搜索结果,内部用户会计报告更侧重于提供及时、灵活、详细的信息以支持内部决策,而外部报告则侧重于遵循统一的会计准则和法规要求,以保证信息的可比性和可靠性。因此,内部报告不需要遵循与外部报告相同的规则。