为企业在盘点存货时需要实施内部控制,具体应该怎么操作?

参考资料

Moonshot回答

企业在盘点存货时实施内部控制,可以遵循以下步骤:

-

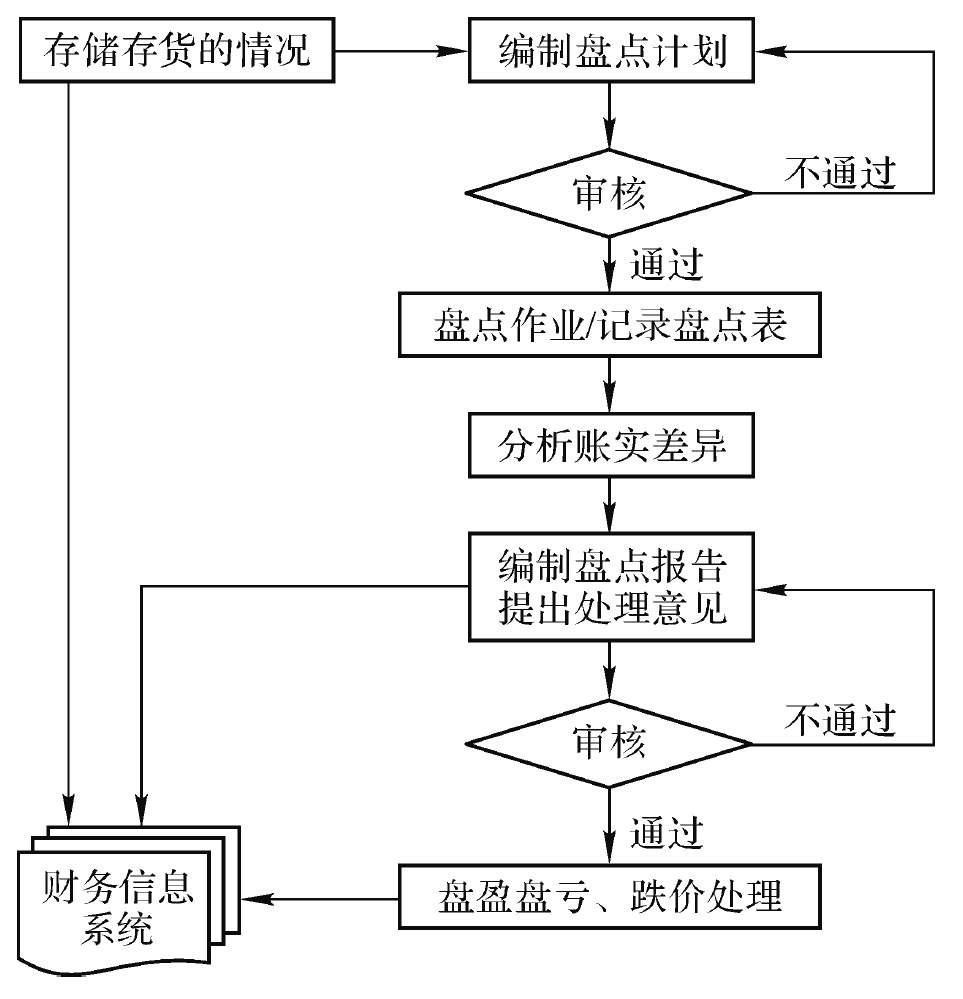

制定盘点计划:确定盘点周期,确保每一批存货都能定期盘点,防止存货盘点不及时或遗漏。

-

盘点程序:制定合理的存货盘点程序,配备相应的监督人员,对存货进行独立的内部验证。

-

盘点报告:将盘点结果与永续存货记录进行独立的调节,对盘点表和盘点标签进行充分控制。

-

实地盘点:即使采用永续盘存制,也应对存货进行实地盘点,以确保存货记录的准确性。

-

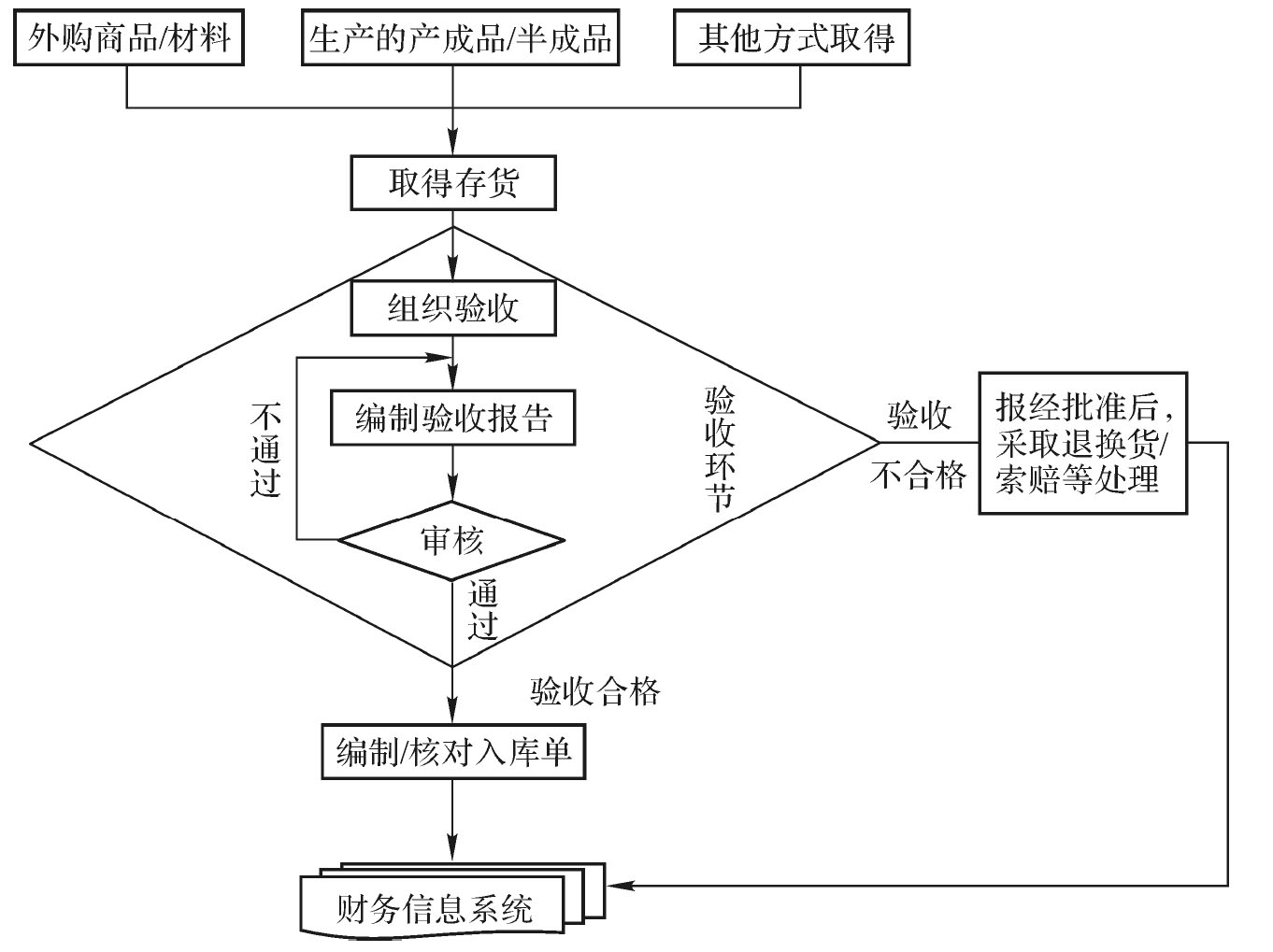

存货处置:存货处置包括正常对外销售以及存货因变质、毁损、报废等进行的处置,需要有严格的内部控制流程。

-

岗位责任制:建立存货管理岗位责任制,确保不相容岗位相互分离、制约和监督。

-

信息核对:在盘点过程中,保证存货记录上的信息与实际货物相吻合,确保信息无出入。

-

审计与监督:进行内部控制审计,检查存货管理制度和流程是否科学规范,岗位责任是否明确。

通过以上步骤,企业可以有效地实施存货盘点的内部控制,确保存货数据的准确性和资产的安全。同时,可以参考相关的内部控制指引和审计重点,不断完善内部控制体系。