thank you

谢谢,很有用

谢谢啊,真的是太有帮助了!

太感谢!讲得很详细,对我有帮助。

谢谢,非常详细

讲的很好,谢谢!

good

很好,很喜欢de0a

真心谢谢,很用心的整理,传播知识,传播正能量

百科VIP

无广告阅读

免验证复制

消息

昵称未设置

未开通

收藏夹

账号安全中心

我的页面

我的贡献

我的讨论页

我的设置

以上内容根据网友推荐自动排序生成

智库首页 -

百科首页 -

关于百科 -

客户端 -

人才招聘 -

广告合作 -

权利通知 -

联系我们 -

免责声明

- 友情链接

©2023 MBAlib.com, All rights reserved.

这个网站教会了我很多东西,谢谢!

谢谢,让我得到更多的经验了!

谢谢,让我得到更多的经验了!

谢谢.看完增进了认识

确实很好的这个网站

谢谢 很好啊!

谢谢你给我提供了宝贵意见

我对资产负责表、损益表、现金流量表中的购机关系不太了解能提供给我吗我将非常感恩

谢了!

很好!

TKS

网站办的有水平!

谢谢!!!!

很好,看完后觉得收获很多

good

获益匪浅

老师叫做财务分析,到处找资料,都要收费的。不过这个网站提供的资料还是不错,不过有待完善。

学习了,非常感谢!讲解的十分详细。

thanks

很详细~~

谢谢

很详细~~ 谢谢

很有帮助

非常详细的介绍 谢谢~!顶一个

终于找到一个比较好的综合网站.

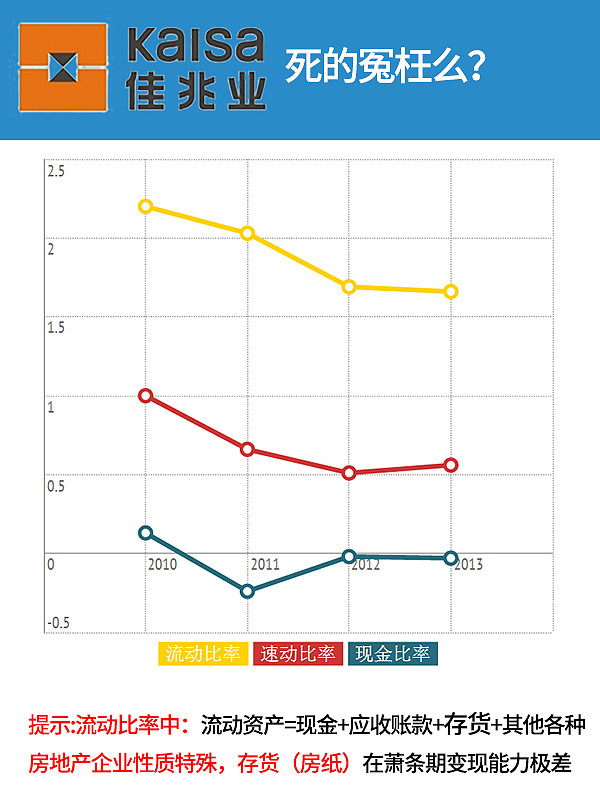

流动比率

扫一扫,手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

流动比率(Current Ratio)

目录

什么是流动比率

流动比率也称营运资金比率(Working Capital Ratio)或真实比率(Real Ratio),是指企业流动资产与流动负债的比率。流动比率和速动比率都是反映企业短期偿债能力的指标。

一般说来,这两个比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,速动比率应在1:1以上。流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还;速动比率1:1,表示现金等具有即时变现能力的速动资产与流动负债相等,可以随时偿付全部流动负债。当然,不同行业经营情况不同,其流动比率和速动比率的正常标准会有所不同。应当说明的是,这两个比率并非越高越好。流动比率过高,即流动资产相对于流动负债太多,可能是存货积压,也可能是持有现金太多,或者两者兼而有之;速动比率过高,即速动资产相对于流动负债太多,说明现金持有太多。企业的存货积压,说明企业经营不善,存货可能存在问题;现金持有太多,说明企业不擅理财,资金利用效率低下。

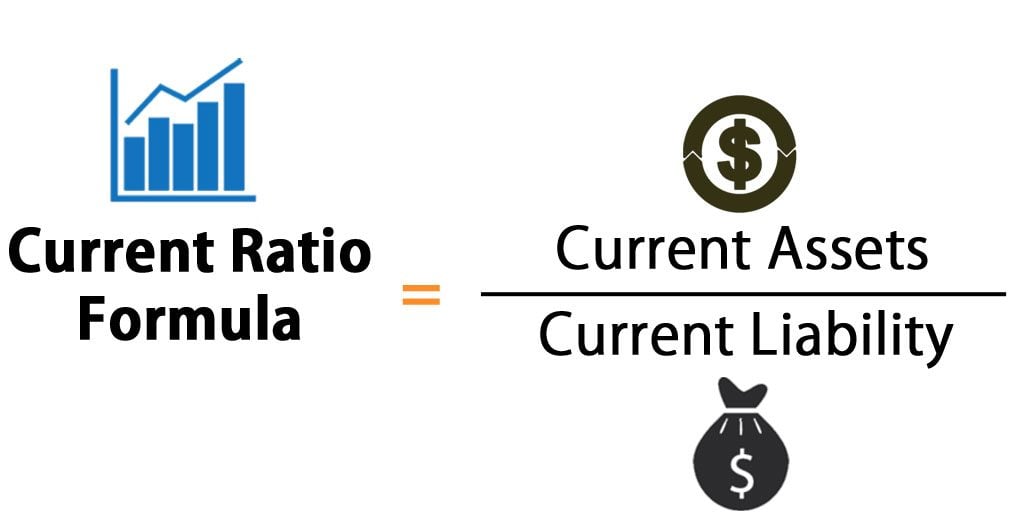

流动比率计算公式

流动比率=流动资产÷流动负债

即:

流动比率是衡量短期债务清偿能力最常用的比率,是衡量企业短期风险的指标。

从该指标的计算可见:流动比率越高,说明资产的流动性越大,短期偿债能力越强。不过,由于各行业的经营性质不同,对资产的流动性的要求也不同。例如,商业零售企业所需的流动资产,往往要高于制造企业,因为前者需要在存货方面投入较大的资金。另外,企业的经营和理财方式也影响流动比率。

一般认为流动比率不宜过高也不宜过低,应维持在2:1左右,因而也称之为2与1比率。过高的流动比率,说明企业有较多的资金滞留在流动资产上未加以更好的运用,如出现存货超储积压,存在大量应收账款,拥有过分充裕的现金等,资金周转可能减慢从而影响其获利能力。有时,尽管企业现金流量出现红字,但是企业可能仍然拥有一个较高的流动比率。[1]

需要记住的一点是,流动比率法对现金收、付的时间不作考虑。例如,一个公司今天没有一张应付账单,但是明天却有一大叠应付账单,同时它还拥有大量存货(部分流动资产),这些存货要经过长期才能售出,这个公司表现出来很好的流动比率,但事实上它的资产流动性却并不强。[2]

流动比率计算公式应用举例

流动比率是企业流动资产与流动负债之比。其计算公式为:

流动比率=流动资产/流动负债

一般认为,生产企业合理的最低流动比率是2。这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较大的流动资产至少要等于流动负债,企业短期偿债能力才会有保证。人们长期以来的这种认识因其未能从理论上证明,还不能成为一个统一标准。[3]

运用流动比率进行分析时,要注意以下几个问题:

(1)流动比率高,一般认为偿债保证程度较强,但并不一定有足够的现金或银行存款偿债,因为流动资产除了货币资金以外,还有存货、应收帐款、待摊费用等项目,有可能出现虽说流动比率高,但真正用来偿债的现金和存款却严重短缺的现象,所以分析流动比率时,还需进一步分析流动资产的构成项目。

(2)计算出来的流动比率,只有和同行业平均流动比率、本企业历史流动比率进行比较,才能知道这个比率是高还是低。这种比较通常并不能说明流动比率为什么这么高或低,要找出过高或过低的原因还必须分析流动资产和流动负债所包括的内容以及经营上的因素。一般情况下,营业周期、流动资产中的应收帐款和存货的周转速度是影响流动比率的主要因素。[4]

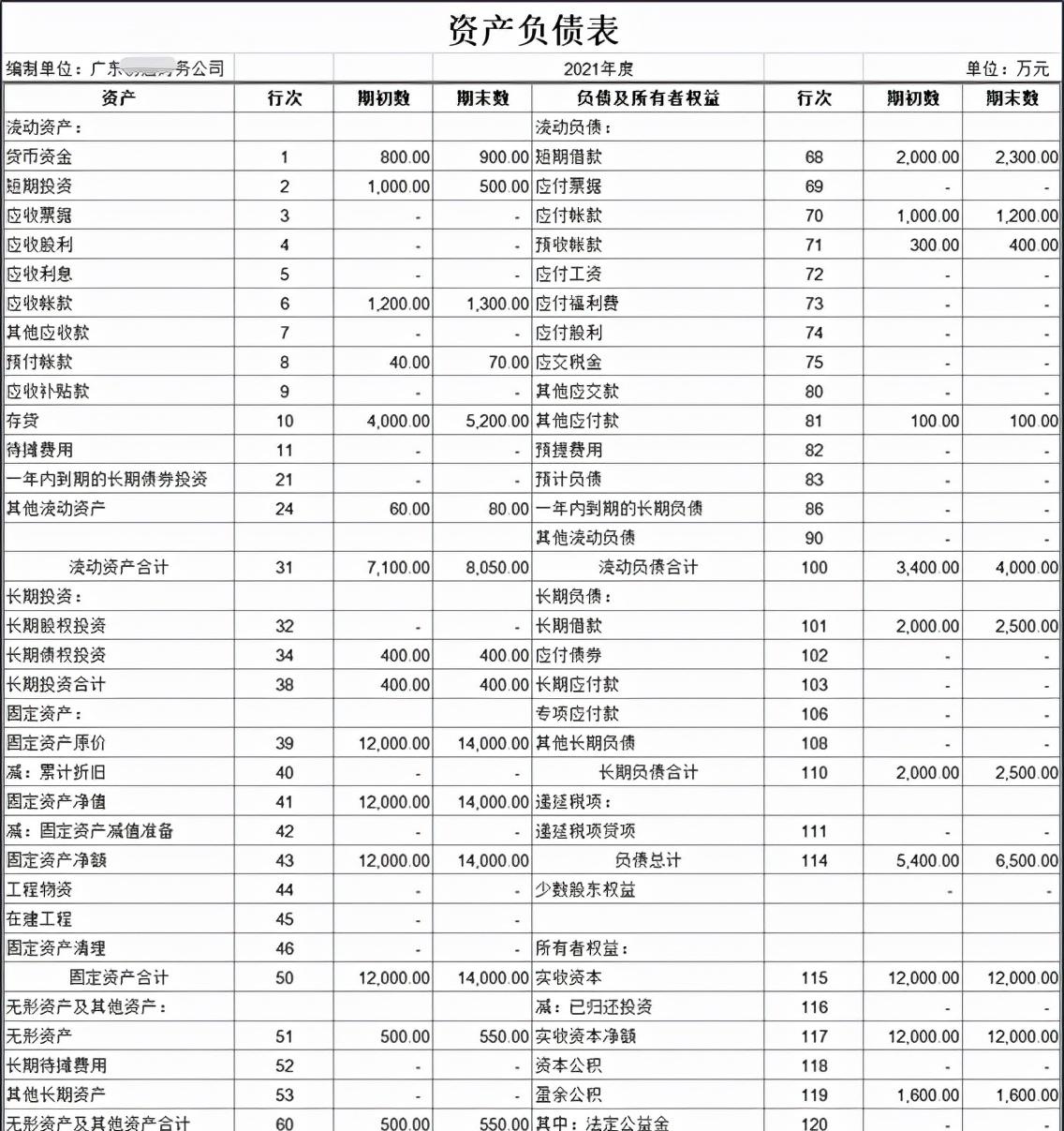

【例3-2】为便于说明,本章各项财务比率的计算,将主要采用XYZ公司作为例子,该公司的资产负债表、利润表如表3-2、3-3所示:

根据表3-2资料,XYZ公司2002年年初与年末的流动资产分别为3 050万元、3 500万元,流动负债分别为1 100万元、1 500万元,则该公司流动比率为:

年初流动比率=3 050÷1 100=2.773

年末流动比率=3 [5]

1.检验应收账款质量。目前企业之间的三角债普遍存在,拖欠周期有些很长,特别是国有大中型企业负债很高,即使企业提取了坏账准备,有时也不足以冲抵实际的坏账数额。显然,这部分应收账款已经不是通常意义上的流动资产了。所以,会计报表的使用者应考虑应收账款的发生额、企业以前年度应收账款中实际发生坏账损失的比例和应收账款的账龄,运用较科学的账龄分析法,从而估计企业应收账款的质量。

2.选择多种计价属性。即对流动资产各项目的账面价值与重置成本、现行成本、可收回价值进行比较分析。企业流动资产中的一个主要的组成部分是存货,存货是以历史成本入账的。而事实上,存货极有可能以比该成本高许多的价格卖出去,所以通过销售存货所获得的现金数额往往比计算流动比率时所使用的数额要大。同时随着时间的推移与通货膨胀的持续,存货的历史成本与重置成本必然会产生偏差,但流动比率的计算公式中运用的仅仅是存货的历史成本。为了更真实地反映存货的现行价值,会计报表的使用者应把使用存货的历史成本与使用重置成本或现行成本计算出来的流动比率进行比较。若在重置成本或现行成本下的流动比率比原来的流动比率大,即是有利差异,表明企业的偿债能力得到了增强;反之,则表明企业的偿债能力削弱了。

3.分析表外因素。会计报表使用者需要的不仅是对企业当前资金状况的真实而公允的描述,更希望了解有利于决策的、体现企业未来资金

流量及融通的预测性信息。但是流动比率本身有一定局限性,如未能较好地反映债务到期日企业资金流量和融通状况。会计报表使用者如利用调整后的流动比率,结合有关的表外因素进行综合分析,则可对企业的偿债能力作更准确的评估。如:企业会计报表的附注中若存在金额较大的或有负债、股利发放和担保等事项,则可导致企业未来现金的减少,降低企业偿债能力。而如果企业拥有能很快变现的长期资产,或可以运用诸如可动用的银行贷款指标、增发股票等筹资措施,则可使企业的流动资产增加,并提高企业偿还债务的能力。

参考文献

扫一扫,下载MBA智库APP

复制该内容请前往MBA智库App

本条目相关文档

本条目相关课程

本条目由以下用户参与贡献

页面分类: 偿债能力比率 | 财务评价指标

评论(共93条)

谢了

好

a big hand , thanks a lot

这个网很好,很详细啊·

很好,谢谢啊~~

TKS

真的非常感谢这个网站,给我很大的帮助.再次谢谢!!

不错

不错

真的很好!讚!

好东东 顶

还行

非常感谢谢,让我得到更多的经验了,

可以学到很多东西,不错.

可以学到很多东西,不错.

不错,学到了不少啊

真的非常好!谢谢!

十分感谢,很全面的资料,也对于财务分析的指导作用有了启发,同时对于应收帐款的质量问题有了想法。谢谢

不错

谢谢啦!

非常好

谢谢!

有很大收获

这个网站的实效性太强了!谢谢

解释的很清楚,谢谢

相当不错,谢谢!

这年头能找到这么好的网站不容易啊......谢谢了!