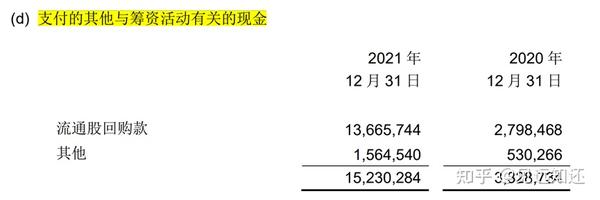

参考资料

向债权人筹集资金的会计处理.jpg)

参考资料

Moonshot回答

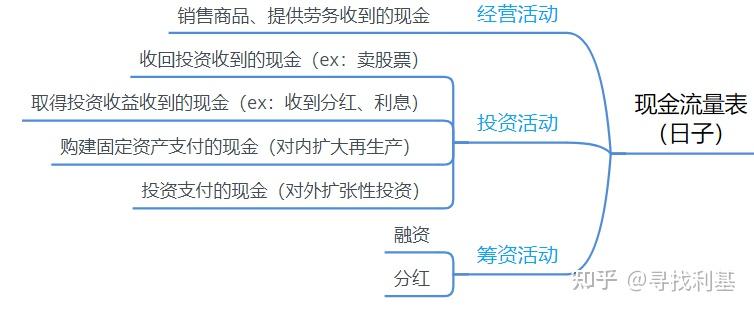

人们普遍认为利息支付应被分类为筹资活动而不是经营活动,主要基于以下几个原因:

-

筹资活动的定义:根据会计准则,筹资活动包括导致企业资本及债务规模和构成发生变化的活动。利息支付通常与偿还债务或分配股利、利润有关,因此归类于筹资活动。例如,根据知乎上的解释,“导致企业资本及债务规模和构成发生变化的活动是筹资活动”为什么符合资本化条件的利息支出不是投资活动现金流出? - 知乎。

-

利息支付的性质:利息支出通常与借款直接相关,无论是短期还是长期的借款。这些借款用于企业的资本结构调整,如扩大生产能力或进行其他投资,因此相关的利息支出归入筹资活动。如“现金流量表附表'财务费用'如何填列?”所述,向银行支付的利息支出一般将其作为筹资活动产生的现金流量现金流量表附表"财务费用"如何填列? - 知乎专栏。

-

与经营活动的区别:经营活动涉及企业日常的商业交易和生产活动,如销售商品、提供服务。而利息支付与这些日常活动无直接关联,它更多地反映了企业如何管理其财务资源和债务。如“如何阅读财务报表——第59节:投资活动现金流量”中提到,为购建固定资产、无形资产和其他长期资产而发生的借款利息资本化部分,在“分配股利、利润或偿付利息支付的现金”中反映如何阅读财务报表——第59节:投资活动现金流量 - 雪球。

-

现金流量表的编制要求:在编制现金流量表时,利息支出通常被单独列出,并在经营活动现金流量净额的计算中被扣除。这种处理方式有助于更清晰地展示企业的经营活动产生的现金流量,而将利息支出归类于筹资活动,可以更准确地反映企业的财务状况和现金流动情况。如“现金流量表中的利息支出如何体现?”中所述,利息支出一般会单独列出,并在经营活动现金流量净额的计算中被扣除现金流量表中的利息支出如何体现? - Mba智库问答。

综上所述,利息支付被归类为筹资活动,是因为它与企业的资本结构和债务管理直接相关,并且这种分类有助于更准确地反映企业的财务状况和现金流动情况。