企业的资产负债表中通常会包含哪些重要的信息,可以揭示企业的财务状况?

参考资料

Moonshot回答

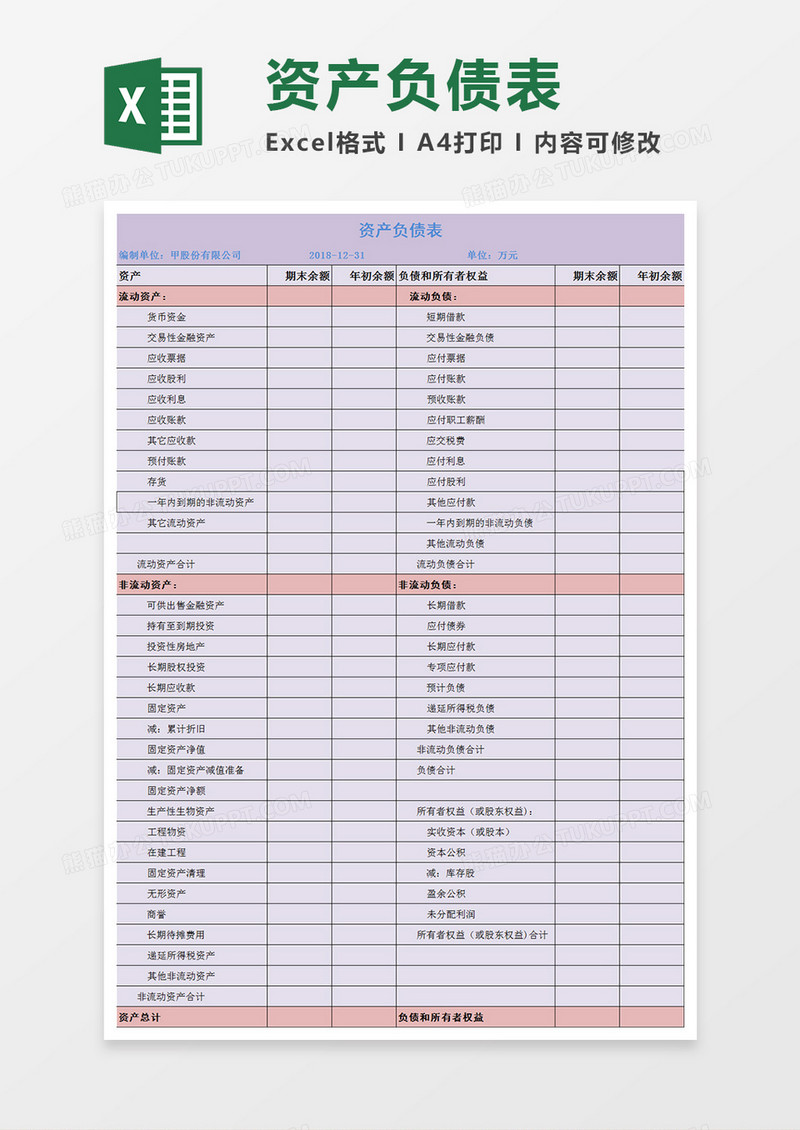

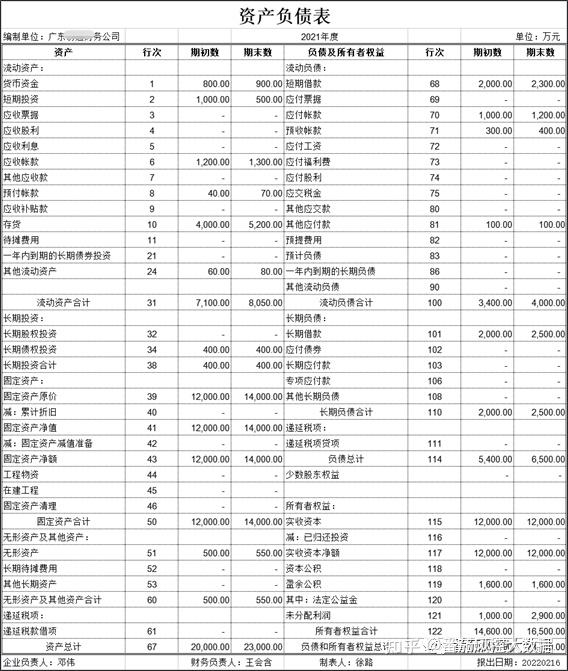

企业的资产负债表是一份重要的财务报表,它反映了企业在特定日期的财务状况。资产负债表中包含的重要信息主要有:

-

资产:资产是企业拥有或控制的资源,预期能为企业带来经济利益。资产分为流动资产和非流动资产。

- 流动资产:包括现金及现金等价物、应收账款、存货等,是企业在一年内可以转换为现金的资产。

- 非流动资产:包括长期投资、固定资产、无形资产等,通常与企业长期运营相关。

-

负债:负债是企业过去的交易或其他事项形成的现时义务,履行该义务预期会导致经济利益流出企业。负债也分为流动负债和非流动负债。

- 流动负债:包括应付账款、短期借款、其他应付款等,是企业在一年内需要偿还的债务。

- 非流动负债:包括长期借款、长期应付款等,是企业在一年以上需要偿还的债务。

-

所有者权益:也称为股东权益,是资产减去负债后的余额,反映企业所有者对企业资产的净权益。包括实收资本(或称为股本)、资本公积、盈余公积、未分配利润等。

资产负债表遵循会计基本等式:资产 = 负债 + 所有者权益。通过分析资产负债表,可以了解企业的财务结构、偿债能力、经营能力等关键信息。例如,通过查看流动资产与流动负债的比例,可以评估企业的短期偿债能力;通过分析负债总额与所有者权益的比例,可以了解企业的财务杠杆水平。

以上信息结合了搜索结果中的多个来源,包括Mba智库问答、国家统计局、FineReport报表工具等,提供了关于资产负债表重要信息的全面概述。